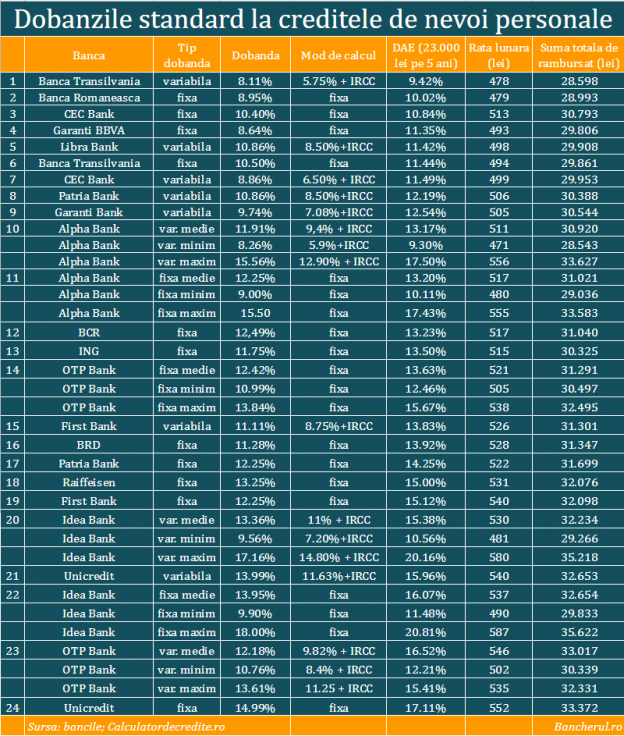

Trei banci romanesti (Banca Transilvania, Banca Romaneasca si CEC Bank) au cele mai mici costuri totale (dobanzi si comisioane), reflectate de indicatorul Dobanda Anuala Efectiva (DAE) la creditele de nevoi personale, conform clasamentului intocmit de Bancherul.ro, pe baza informatiilor publicate de banci si structurate de Calculatordecredite.ro.

Topul a luat in calcul 24 de credite standard din oferta a 20 de banci, fara promotii sau conditii speciale, precum incasarea salariului in contul bancii de la care se obtine imprumutul sau un produs la pachet, precum un card de credit sau o asigurare.

DAE a fost calculata pentru un credit in valoare de 23.000 de lei rambursabil pe o perioada de cinci ani, maximul permis de regulamentul Bancii Nationale a Romaniei (BNR).

Cel mai ieftin credit este acordat de Banca Transilvania, cu o dobanda variabila de 8,11% pe an, formata dintr-o marja fixa de 5,75% plus Indicele de Referinta pentru Creditele Consumatorilor (IRCC), care este 2,36% in prezent.

DAE este 9,42%, rata lunara – 478 de lei iar suma totala de rambursat la finalul celor cinci ani – 28.598 lei.

Al doilea cel mai ieftin credit este oferit de Banca Romaneasca, dobanda acestuia fiind fixa, de 8,95%, DAE – 10,02%, rata luara – 479 lei, iar suma totala de rambursat – 28.993 lei.

Al treilea cel mai convenabil imprumut il gasim la CEC Bank, tot cu dobanda fixa, de 10,4%, DAE – 10,84%, rata lunara – 513 lei, iar suma totala de rambursat – 30.793 lei.

In top cinci cele mai ieftine credite se mai afla cele acordate de Garanti BBVA si Libra Bank.

La polul opus, cel mai scump credit de consum se afla la Unicredit, cu o DAE de 17,11%, cu aproape opt puncte mai mare decat la Banca Transilvania.

Locul doi in topul celor mai mari dobanzi la creditele de consum este ocupat de OTP Bank, cu o DAE medie de 16,52%, iar pe locul trei se afla Idea Bank, cu o DAE medie de 16,07%.

Am calculat DAE medie la cateva banci (OTP Bank, Idea Bank si Alpha Bank) pentru ca acestea au o structura de dobanzi netransparenta, dupa formula „de la x% pana la y%), din motive de marketing, cu scopul de a afisa o dobanda cat mai mica, dar fara sa se spuna in ce conditii este valabila aceasta.

In cazul BCR, care practica aceeasi strategie, am ales dodanda medie publicata de banca in exemplele reprezentative privind costurile creditelor.

Sursa: Bancherul.ro