„Pot sa renunt la dobanda ROBOR si sa trec la IRCC, ca sa am o rata mai mica la credit?”

Raspuns

Personale fizice care au credite in lei cu dobanzi variabile compuse din marja fixa a bancii si indicele ROBOR, in crestere puternica in prezent, pot trece la indicele IRCC, a carui valoare este mai redusa.

Legea permite trecerea de la ROBOR la IRCC, cu acordul ambelor parti, adica atat a bancii cat si a clientului acesteia.

Prevederea legala se afla in OUG 19 din 2019 (prin care s-a introdus IRCC), la art. XI, alin. (1):

„prevederile art. II si III (prin care se introduce noul ROBOR, format din media dobanzilor la tranzactiile din piata interbancara), intra in vigoare la data de 2 mai 2019 si se aplica creditelor acordate consumatorilor dupa aceasta data, precum si refinantarii creditelor acordate consumatorilor aflate in derulare la aceasta data.

(2) Prevederile art. II si III se pot aplica si contractelor aflate in derulare la data prevazuta la alin. (1) cu acordul partilor formalizat prin act aditional la contractul de credit.

(3) La cererile formulate de consumatori pentru refinantarea creditelor in derulare sau pentru modificarea contractelor in derulare, institutiile bancare raspund in termen de maximum 60 de zile de la data solicitarii formulate de acestia.”

Asadar, cei care vor sa-si diminueze ratele la credite prin trecerea de la ROBOR la IRCC, trebuie sa faca la banca o cerere in acest sens.

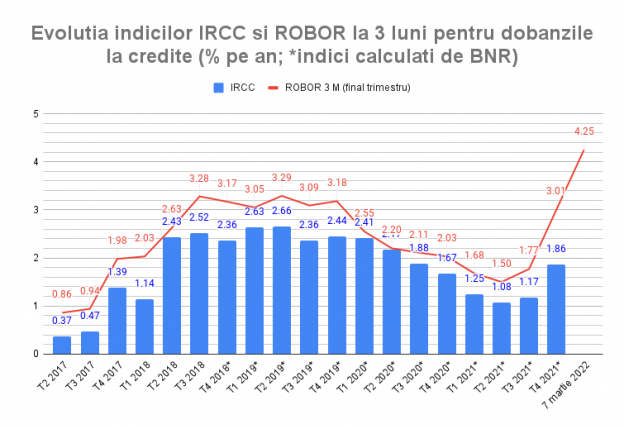

ROBOR la 3 luni, indicele utilizat la majoritatea creditelor in lei, a sarit astazi pana la 4,25%, de la 4,03% cat era vineri, din cauza razboiului din Ucraina.

Indicele IRCC valabil pana la finalul acestei luni pentru creditele noi este doar 1,17%, deci cu peste trei puncte mai mic decat ROBOR.

Ce inseamna un credit cu o dobanda cu trei puncte mai mica?

De exemplu, la un credit ipotecar in valoare de 180.000 de lei (36.000 de euro) pe o perioada de 25 de ani, rata lunara cu o dobanda de 4,8% este in jur de 900 de lei, in timp ce rata la un credit cu o dobanda mai mare cu 3 puncte, adica 7,8%, este 1.270 de lei, adica mai mare cu 370 de lei, conform datelor furnizate de Calculatordecredite.ro.

Indicele IRCC calculat zilnic a crescut si el, pana la 3,56% in 4 martie 2022, insa legea amintita mai sus impune bancilor sa aplice indicele calculat pentru dobanzile interbancare din urma cu doua trimestre.

Ceea ce inseamna ca in IRCC va ramane cu mult sub valoarea ROBOR si un urmatoarele patru luni (luna martie si cele trei luni din trimestrul urmator, cand se va aplica valoarea IRCC valabila pentru trimestrul 4 din 2021).

Buna ziua,

Am facut solicitare de schimbare a indicelui Robor la indicele IRCC in 21.06.2022. In data de 04.07.2022 am primit actul aditional (cu data de 21.06.2022) de la Fond si l-am semnat. Consilierul de la BCR mi-a confirmat ca se va vedea o diferenta in plata urmatoarei rate modificandu-se pentru restul lunii la indicele IRCC.

Am tot verificat in aplicatie rata nu se modifica deloc. Sambata 09.07.2022 am observat o crestere a ratei de aprope 300 de lei. De atunci tot fac sesizari la cei de la BCR si sincer mi se spun chestii aberante. Se tot fac solicitari de reverificare a dosarului sau mi se spune ca abia de luna viitoare va fi rata modificata. Pe data de 16.07.2022 va fi retrasa urmatoarea rata.

Va rog sa-mi spuneti pararea dvs despre aceasta speta.

Multumesc

Ce prevede actul aditional la credit cu privire la data modifcarii ROBOR cu IRCC? Mai exact, din ce zi sau luna se face schimbarea dobanzii din ROBOR in IRCC?

Buna ziua. In data de 12 mai 2022, am facut o cerere Bancii UNICREDIT (unde am un credit ipotecar) pentru a migra de la Robor la IRCC. Din pacate,dupa o luna jumatate nu am primit niciun raspuns, dar intre timp ratele cresc exagerat de mult datorita Robor la 3 luni (ultima crestere este de 480 lei!! ). Mentionez ca la intrebari adresate conducatorului sucursalei unde sunt „arondat” raspunsul este unul foarte simplu, dar incredibil in acelasi timp: „nu am primit inca aprobarea de la Bucuresti”.

Puteti sa imi spuneti daca exista un termen in care Banca este obligata sa raspunda unei asemenea cereri si daca exista un astfel de termen, ce as putea sa fac?

Multumesc.

Stimate domn,

UniCredit Bank ar fi trebuit sa va răspundă la solicitarea privind înlocuirea indicelui de dobânda ROBOR cu IRCC, dat fiind situația delicata în care ne aflam, de creștere a dobânzilor și implicit de riscul de neplata a creditului.

Termenul legal de primire a răspunsului este 30 de zile.

Unicredit ar fi trebuit măcar sa va contacteze pentru a discuta cu dumneavoastră despre situația plății creditului și dacă aveți nevoie de soluții pentru evitarea acumulării de restante.

În aceste condiții, data fiind lipsa de preocupare a băncii Unicredit fata de client, va recomand sa luați legătura cu CSALB (Centrul de Soluționare Amiabila a Litigiilor Bancare), pe site-ul http://www.csalb.ro.

Va rog sa reveniti la mine cu răspunsul primit de la CSALB cu privire la problema de schimbare a ROBOR cu IRCC la creditul Unicredit.

Cu stima,

Vasile Pop Coman

jurnalist

Reclamatiibanci.ro

vasile.coman@reclamatiibanci.ro

In urma cu 2 saptamani am fost la banca BRD unde am creditul de prima casa sa intreb daca pot schimba indicele Robor in IRCC si mi se spune sa merg saptamana viitoare, ca da, se poate schimba.

Am fost saptamana trecuta cu toate documentele aferente si mi se spune ca nu se poate ca mai am un credit de nevoi personale si gradul de indatorare s-a schimbat la 40 la suta.

Eu unul nu inteleg, pana la urma aceasta schimbare a indicelui nu este in favoarea celor care chiar au mai multe credite si nu se pot descurca? adica ar trebui sa vina ca o facilitare, ca un ajutor concret celor care la un moment dat nu vor mai avea cu ce plateasca blestematele astea de rate?

Mi se pare strigtor la cer, oare cum fac acesti reprezentanti ai bancilor aceste legi, cum stabilesc aceste departajari, sa ma ajute si pe mine cineva ca eu nu inteleg…adica nu ar trebui sa ajute acolo unde este necesar? pe ce se bazeaza oare aceste departajari?

Buna ziua,

A reusit cineva schimbarea Robor cu IRCC la Unicredit (credit ipotecar)? Eu astept raspuns de aproximativ 2 luni, fac sesizari peste sesizari si tot nu am primit inca un raspuns.

Multumesc!

Daca nu ati primit de 2 luni raspuns de la Unicredit la cererea de schimbare a ROBOR cu IRCC, va sfatuiesc sa faceti o reclamatie la banca, in care sa va plangeti ca nu ati primit raspuns la cererea de schimbare a indicilor de dobanda la credit.

Va rog sa reveniti la mine cu raspunsul la reclamatia trimisa la Unicredit.

Buna ziua

Aceeasi situatie este si la BRD, modul in care trateaza clienti este unul similar camatarilor. In data 11 aprilie am mers la baca sa depun cerere schimbare ROBOR cu IRCC primul raspuns a fost ca nu se mai poate ,doar daca veneam cu 2 zile mai devreme, acum trebuie acordukl Fondului de garantare, dezi avema confirmarea din parta banci ca se poate face schimbare a fara costuri.

Pe 14 aprilie am depus cererea de schimbare si de atunci a inceput distractia, refuzand sa raspunda la mailuri , numai in momenul in care i-am anuntat ca depn plagere la ANPC am fost sunat si au prezentat diverse motive fara prezinte nici o justificare ca de ex: probem cu gradul de indatorare , m-am casatorit si asta este o problema, au problema cu sistemul si nu pot face modificarea,la al 4-lea mai in care i-am anuntata ca am depus plangere la ANPC am fost sunat de directtorul filialei si au presentat aceleasi scuze, pentru care nu au putut sa prezinte nici dovada,

In finala a tinut sa ma anunte ca in 2-3 zile se va rezovla si sa va opera schimbarea cu data cereri

Surpiza primesx mail ca nu se poate face si sunt invitat sa mi se prezinte alte forme refinantare fara sa justifice in vreun fel cauzel pentru care se poate face schimbarea.

Prin schimbarea ROBOR cu IRCC la ora actuala banca ar pierde peste 400 de lei pe luna din dobanda lunar

tare as vrea sa stiu daca s a rezolvat. sau cum ati solutionat in final. tot BRD si noi, n am mai mers la banca din cauza consultantei pe care refuz sa o mai vad.. dar imi fac curaj

Buna ziua,

Am depus si eu cerere de implementare IRCC in calculul dobanzii in locul indecelui ROBOR la BCR,in contextul in care rata lunara a crescut de la 732 ron la 984 ron

in dec achitam din sold 261 ron si dobanda 471ron

acum achit 167din sold si 817 ron dobanda.

Astept raspunsul bancii si va anunt ce mi-au scris.

Multumesc!

Foarte bine, reveniti va rog la mine cand primiti raspunsul bancii.

Raspuns primit din partea minunatei banci ING… este clar ca ING este o banca infometata si are ca profil maximizarea profitului… nu conteaza ca totusi platim 200% din valoarea imprumutata … daca se poate sa obtina si mai mult, cu atat mai bine…. eu sunt hotarat sa imi inchid socotelile cu ING si sa imi refinantez creditul la o alta banca. asa merita.

„”Stimate domnule,

Va transmitem urmatoarele informatii cu privire la solicitarea dumneavoastra :

In acest moment, ING ofera posibilitatea inlocuirii indicelui de referinta ROBOR cu noul indice IRCC prin accesarea creditului de refinantare disponibil in oferta Bancii.

Asadar, va informam ca in prezent, singura optiune pe care ING Bank o poate oferi pentru trecerea de la ROBOR la IRCC, este refinantarea creditului.

Pentru a solicita refinantarea creditului detinut este nevoie sa mergeti in agentia ING unde ati contractat creditul in derulare (sau in orice alta Agentie care ca va este la indemana) si sa solicitati refinantarea creditului pe care il detineti.

Pentru creditele de tip Prima Casa/Noua Casa, puteti refinanta printr-un alt tip de credit (Ipotecar/Credit pentru investitii cu garantie ipotecara), in afara de Noua Casa.

Lista de documente precum si costurile complete (taxe, dobanzi, comisioane) aferente acordarii unui credit nou sau refinantarii unui credit in derulare sunt disponibile pe http://www.ing.ro (in sectiunea „Taxe si comisione” si „Rate si dobanzi”) sau in orice Agentie ING.

Mentionam ca se afla in lucru un proces pentru modificarea indicelui de referinta ROBOR la indicele de referinta IRCC, fara a fi necesara refinantarea creditului, insa nu va putem oferi un termen aproximativ de finalizare.

Astfel, va rugam sa urmariti informatiile disponibile pe site-ul http://www.ing.ro, referitoare la acest aspect.

Va trimitem acest mesaj ca raspuns la solicitarea inregistrata cu numarul 23048376.

Daca va mai putem fi de folos si cu alte informatii, va stam la dispozitie la numarul de telefon *2ING (*2464), apelabil din orice retea nationala sau 031.406.2ING (031.406.2464), apelabil si din strainatate.

Cu stima,””

Sunt sigur ca ING va oferi clientilor sai, in cele din urma, posibilitatea de a trece la IRCC doar prin act aditional, astfel inca sa se evite birocratia si costurile suplimentare presupuse de o refinantare.

Va rog sa reveniti la mine cand primiti vesti de la ING cu privire la schimbarea ROBOR cu IRCC doar cu act aditional, dupa cum a anuntat banca.

Am depus cerere scrisa la Alpha Bank „exact cum este cu legea OUG 19/2019” pt schimbare Robor in Ircc…

Dupa 3 sapt am primit telefon ca nu se poate ca este „Credit Prima Casa”…dar exista o varianta cu refinantare interna.

— Am intrebat ce acte am nevoie pt aceasta si mi-a zis „buletin si actele casei”…

— Am ajuns acolo si mi-a zis – „Nu ..tot dosarul va fii de la zero”

Nu inteleg de ce la alta banci se poate cu o cerere si un act aditional.

Eu daca doream totul de la zero = schimbam banca…

Ce sa fac?… Va multumesc

Stimata doamna,

Sfatul meu este sa cereti la Alpha Bank sa va trimita raspunsul in scris la cererea facuta pentru schimbarea ROBOR cu IRCC, pentru ca s-ar putea fie ca dumneavoastra sa nu fi inteles gresit ce v-au spus reprezentantii bancii, fie ca acestia sa va fi informat gresit.

Va rog sa reveniti la mine cu raspunsul in scris de la Alpha Bank, in vederea rezolvarii problemei dumneavoastra privind trecerea de la ROBOR la IRCC la creditul Prima Casa.

Si Alpha Bank, ca alte banci, ar trebui sa va accepte cererea de trecere la indicele IRCC.

Am obosit… ma simt inconfortabil…

–De cand am depus cererea mi s-a spus „nu se poate”…

— Apoi eu am trimis si email „cu dovezi ca se poate” …

— Si mi s-a spus sa astept raspunsul lor…

Nu am cum sa le cer in scris… cand am avut o discutie de 15 minute fata -in-fata si am incercat „toate variantele de negociere”…

Nu sunt singura cu aceasta situatie la Alpha Bank…

(stiu cel putin 1 alt caz care a dorit la fel)…

I s-a spus „nu se poate” si aceea persoana s-a mutat la alta banca…

Va multumesc pt mesaj…

Refinantarea interna inseamna refinantarea unui credit de la aceeasi banca, iar refinantarea externa, de la alta banca. Ambele refinantari inseamna un nou credit, deci un nou dosar. Prin act aditional se poate modifica tipul dobanzii sau alte caracteristici ale costurilor si contractului.

Solicitati la Alpha Bank, prin e-mail, un raspuns in scris la cererea de schimbare a ROBOR cu IRCC, iar apoi reveniti la mine.

Buna ziua,

sunt titulara unui credit ipotecar la ING , dobanda anuala formata din marja + ROBOR la 3 luni. Am transmis solicitare privind modificarea ROBOR cu IRCC, iar raspunsul a fost urmatorul:

23025372/11.05.2022

Stimata doamna Isac,

Va transmitem urmatoarele informatii cu privire la solicitarea dumneavoastra:

In acest moment, ING ofera posibilitatea inlocuirii indicelui de referinta ROBOR cu noul indice IRCC prin accesarea creditului de refinantare disponibil in oferta Bancii.

Asadar, va informam ca in prezent, singura optiune pe care ING Bank o poate oferi pentru trecerea de la ROBOR la IRCC, este refinantarea creditului.

Pentru a solicita refinantarea creditului detinut, este nevoie sa mergeti in agentia ING unde ati solicitat creditul in derulare (sau in orice alta Agentie care va este la indemana) si sa solicitati refinantarea creditului pe care il detineti.

Lista de documente precum si costurile complete (taxe, dobanzi, comisioane) aferente acordarii unui credit nou sau refinantarii unui credit in derulare sunt disponibile pe http://www.ing.ro (in sectiunea „Taxe si comisione” si „Rate si dobanzi”) sau in orice Agentie ING.

Mentionam ca se afla in lucru un proces pentru modificarea indicelui de referinta ROBOR la indicele de referinta IRCC, fara a fi necesara refinantarea creditului, insa nu va putem oferi un termen aproximativ de finalizare.

Astfel, va rugam sa urmariti informatiile disponibile pe site-ul http://www.ing.ro, referitoare la acest aspect.

Va trimitem acest mesaj ca raspuns la solicitarea inregistrata cu numarul 23025372.

Daca va mai putem fi de folos si cu alte informatii, va stam la dispozitie la telefon *2ING (*2464), apelabil din orice retea nationala sau 031.406.2ING (031.406.2464), apelabil si din strainatate.

Cu stima,

Feroiu Daniela

Operations Professional III

Lending Administration & Post Disbursement Services

ING Bank Romania

Stimata doamna,

Conform legii (OUG 19/2019), bancile nu sunt obligate sa accepte cererile de trecere de la ROBOR la IRCC, insa sunt sigur ca ING va va accepta cererea, in cele din urma.

Sfatul meu este sa faceti o noua solicitare la ING prvind trecerea de la ROBOR la IRCC fara refinantare, doar prin act aditional, pentru ca banca este in curs de implementare a acestei solutii, dupa cum mi-a transmis ING:

„Lucrăm la simplificarea proceselor prin care clienții cu credite ipotecare pot beneficia de oferte de preț adaptate la noul context, prin act adițional.

Clienții care și-au arătat interesul pentru modificarea prețului pentru creditul ipotecar vor primi în curând detalii cu privire la ofertele pe care le pot alege, precum și condițiile de accesare, fără a fi necesar să parcurgă toți pașii procesului de refinanțare.”

Asadar, sfatul meu este sa asteptati sa primiti de la ING detalii cu privire la modul in care veti putea trece la IRCC doar prin act aditional, fara refinantare.

Va rog sa reveniti la mine daca veti avea in continuare probleme cu inlocuirea indicelui ROBOR cu IRCC la creditul ING Bank.

Bună ziua. La BCR mi s-a spus că această trecere de la robor la ircc se poate face numai la creditele prima casă. Eu am un credit ipotecar, contractat în 2016, deci cu robor. Vreau să trec, deasemenea la ircc, ptr a reduce rata. Nu se poate în situația creditului ipotecar normal? Mulțumesc

Trecerea de la ROBOR la IRCC se poate face la orice tip de credit cu dobanda variabila, indexata cu ROBOR, inclusiv la cele Prima Casa.

De aceea, sfatul meu este sa faceti o cerere la BCR (prin e-mail sau in scris) privind inlocuirea ROBOR cu IRCC.

Va rog sa reveniti la mine cu raspunsul bancii.

Buna ziua,

Daca fac solicitare de trecere la IRCC, banca este obligata sa imi spuna dinainte daca cresc marja fixa ?

Sa stiti ca banca nu poate sa creasca marja fixa, nu stiu unde ati vazut aceasta falsa informatie. Chiar denumirea marjei, „marja fixa”, arata ca este vorba de o dobanda fixa, care, conform contractului, ramane neschimbata pe toata perioada de creditare.

Va rog sa reveniti la mine daca aveti probleme cu trecerea la IRCC.

Buna ziua,

Am facut cerere la Banca Romaneasca, chiar si o petitie la Ministerul Finantelor, la care inca astept raspuns. Mai jos este raspunsul primit de la Banca. Mentionez ca am credit Prima Casa, din Noiembrie 2017.

„De la inceputul lunii mai 2019, bancile aplica noul indice de referințta (IRCC) atat creditelor noi acordate, cu dobanda variabila cat si pentru refinantarea creditelor aflate in derulare.

Cadrul legislativ este OUG 19/2019, care a modificat OUG 52/2016 in privinta creditelor garantate cu ipoteca, dar OUG 52/2016 nu se aplica programului Prima/Noua Casa, deci implicit nici OUG 19/2019 nu se aplica creditelor Prima Casa/Noua Casa.

Cu toate acestea, prin HG 343/2019 a fost introdus IRCC si in cazul creditelor Prima/Noua Casa, cat priveste creditele contractate de la data de 05.06.2019, data de publicare in Monitorul Oficial a HG 343/2019. Pentru creditele Prima Casa/Noua Casa contractate inainte de 05.06.2019, se va aplica costul din HG aplicabila acelor contracte de credit, cost care contine marja fixa + ROBOR.

Deci, temeiul legal al IRCC pentru creditele Prima/Noua Casa nu este OUG 19/2019, OUG care mentioneaza posibilitatea trecerii de la ROBOR la IRCC printr-un act aditional la contractul de credit.

Banca Romaneasca v-a raspuns ca OUG 52/2016 privind creditele ipotecare nu se aplica si creditelor Prima Casa bazandu-se, probabil, pe urmatoarea prevedere din respectiva ordonanta:

„Prezenta ordonanta de urganta nu se aplica contractelor de credit referitoare la credite acordate unui public restrâns în baza unei dispoziții legale de interes general, fără dobândă sau la rate ale dobânzii mai mici decât cele practicate în mod obișnuit pe piață ori în condiții care sunt mai avantajoase pentru consumator decât cele obișnuite de pe piață și cu rate ale dobânzii care să nu fie mai mari decât cele practicate în mod normal pe piață.”

Cu toate acestea, este interpretabil daca Programul Prima Casa se incadreaza in aceste prevederi legale, dat fiind ca nu prea avem de-a face cu un „public restrans” in privinta creditelor Prima Casa.

In acelasi timp, CSALB (Centrul de Solutionare Alternativa a Litigiilor in domeniul Bancar) spune ca nu exista restrictii privind aplicarea OUG 19/2019 cu privire la schimbarea ROBOR cu IRCC la creditele Prima Casa.

De aceea, sfatul meu este sa luati legatura cu CSALB, pe site-ul csalb.ro, in vederea solutionarii amiabile a acestei probleme cu Banca Romaneasca.

Va rog sa reveniti la mine, pentru a ma tine la curent cu evolutia solutionarii problemei dumneavoastra.

De dragul polemicii, as dori sa atrag atentia asupra prevederii exprese prevazuta la art.I, pct.2, lit.c):

„c) finanţatorii au obligaţia prevederii exprese în contractele de credit a costurilor cu dobânda exprimată în raport cu IRCC şi separat a costurilor cu comisioanele”

Conform HG 719/2009, actul normativ care reglementeaza creditele Prima/Noua casa, aceasta obligatie reprezinta unul din criteriile de eligibilitate pentru finantatori.

Intrebarea mea ar fi: nu cumva aceasta obligatie se aplica tuturor creditelor de acest tip, indiferent de data contractarii (ante/post aprobarii HG 343/2019)? Eu nu am gasit in niciun act normativ o prevedere conform careia modificarea ROBOR in IRCC nu se aplica retroactiv, cu atat mai mult cu cat contractele vechi (incheiate anterior intrarii in vigoare HG 343/2019), din oficiu vor fi in continuare guvernate de vechea legislatie, respectiv HG.719/2009, dar in forma actualizata la zi.

In aceasta idee, stau si ma intreb: nu cumva bancile, pentru a-si pastra eligibilitatea in cadrul programului Prima/Noua Casa, ar fi fost obligate nu numai sa prevada IRCC in contractele noi, ci si in cele vechi, aflate in derulare la data intrarii in vigoare a noilor prevederi legale?

Aceeași situație o am și eu la Raiffeisen. Vă rog să-mi spuneți și mie ce/cum s-a rezolvat.

Care este situatia dumneavoastra cu schimbarea ROBOR in IRCC la Raiffeisen?

Am un credit Prima Casă la Raiffeisen semnat pe 10.05.2019. Am solicitat Băncii schimbarea ROBOR cu IRCC la calculul dobânzii conform OUG 19/2019 și restituirea diferenței dintre dobânda calculată cu ROBOR și cea calculată cu IRCC. Banca mi-a răspuns că OUG 19 nu se referă la programul Prima Casă, ci HG 343/2019 .

OUG 19/2019 se aplica si la creditele Prima Casa, chiar daca nu exista o referire directa la acest program, in textul legii.

OUG 19/2019 modifica OUG 52/2016 privind creditele imobiliare, lege care „se aplica tuturor contractelor de credit pentru consumatori privind vânzarea, respectiv cumpărarea unor bunuri imobile”, asadar si creditelor Prima Casa.

Asadar, OUG 19/2019 care permite schimbarea ROBOR cu IRCC se poate aplica si creditelor Prima Casa.

HG 343/2019, la care face referire banca Raiffeisen, doar modifica normele de implementare a programului Prima Casa, in sensul ca la creditele noi se va aplica dobanda IRCC.

De aceea, sfatul meu este sa faceti o reclamatie la Raiffeisen, in care sa solicitati reanalizarea cererii de inlocuire a dobanzii ROBOR cu IRCC la creditul Prima Casa.

Va rog sa reveniti la mine cu raspunsul la reclamatia Raiffeisen.

Deci, pentru creditele Prima Casă semnate în perioada 02.05.2019 (intrarea în vigoare a OUG 19/2019) și 05.06.2019 (intrarea în vigoare a HG 343/2019) cum trebuie calculată dobânda, la ROBOR sau IRCC?

In perioada respectiva, dupa intrarea in vigoare a OUG 19/2019, dobanda la toate creditele ipotecare nou acordate, inclusiv Prima Casa, trebuie calculata la IRCC. HG 343/2019 doar actualizeaza legea programului Prima Casa cu privire la noul tip de dobanda.

În cazul meu, dacă banca refuză să aplice IRCC, pentru creditul Prima Casă încheiat la 10.05.2019, și, deasemenea, refuză restituirea diferenței dintre dobânda achitată cu ROBOR în loc de IRCC, ce pot face?

Banca nu este obligata sa inlocuiasca ROBOR cu IRCC, in lipsa unei cereri, deci nu puteti cere restituirea diferentei. Legea obliga bancile sa aplice IRCC doar in cazul creditelor noi.

Cu privire la refuzul bancii la cererea de a aplica IRCC la creditul Prima Casa, va sfatuiesc sa luati legatura cu CSALB, pe site-ul csalb.ro, pentru gasirea unei solutii amiabile de solutionare a litigiului cu banca.

Va rog sa reveniti la mine cu raspunsul CSALB la cererea dumneavoastra.

Anterior mi-ați spus că ,,după întrarea în vigoare a OUG 19/2019, dobânda la toate creditele ipotecare nou acordate, inclusiv Prima Casă, trebuie calculată la IRCC.” Deci pentru creditele acordate după 02.05.2019, dobânda se calculează cu IRCC. Eu am semnat creditul la 10.05.2019, la care dobânda prevăzută în contract este calculată cu ROBOR. La acea dată, am solicitat băncii schimbarea acestuia cu IRCC, dar normele de aplicare nu apăruseră, urmând ca în termen de maxim 30 zile acest lucru să fie rezolvat. Până în prezent nu s-a remediat această solicitare.

În concluzie, este banca obligată să-mi restituie diferența la dobândă și să-mi recalculeze dobânda cu IRCC?

Da, banca este obligata sa va recalculeze dobanda cu IRCC si sa va restituie diferenta.

Trimiteti o cerere in acest sens la banca, apoi reveniti la mine cu raspunsul Raiffeisen.

Buna ziua, in cazul in care persoana titulara a unui credit ipotecar este in pensie de invaliditate pe o perioada determinata de timp (2 ani in acest caz), poate sa faca solicitare de trecere de la ROBOR la IRCC? Mentionez ca venitul este la 1/3 din cat era inainte de a interveni perioada de pensie si se va ajunge in situaia in care nu va mai putea plati rata lunara, lucru de nedorit de ambele parti. Multumesc pentru raspuns

Stimata doamna,

Sigur ca se poate face trecerea de la ROBOR la IRCC, chiar daca este in pensie de invaliditate.

Atentie, insa! Trecerea la IRCC e doar un paliativ, pentru ca rata va fi mai mica doar pentru scurt timp, in jur de doua luni, pana cand si IRCC va creste si el, ca ROBOR, desi va ramane cu un punct mai mic decat acesta.

Daca venitul a scazut mult si exista pericolul de a nu putea plati rata, solutia este restructurarea creditului, in vederea scaderii ratei lunare.

De aceea, trebuie facuta o cerere la banca pentru gasirea unei solutii pentru plata creditului.

Va rog sa reveniti la mine cu raspunsul bancii.

Cererea se face in mod simplu ? Adica „Subsemnatii X si Y, dorim trecerea de la ROBOR 3M la IRCC pentru creditul Z” ?

Am fost la ING si tot mint cu nerusinare ca nu se poate, ca doar cu refinantare, in care bineinteles ca am o alta marja fixa samd.

Urmeaza sa fac maine o noua vizita la banca sa incerc sa depun cererea, pentru ca fizic sunt refuzat sa o fac.

Da, cererea se face simplu, asa cum ati spus: „Subsemnatul x, solicit inlocuirea indicelui ROBOR cu IRCC la dobanda creditului x, conform dreptului prevazut de OUG 19/2019.”

Va rog sa reveniti la mine, pentru a-mi spune daca banca ING v-a aprobat sau nu cererea.

Eu le-am scris pe Facebook la ing și au zis că doar cu refinanțare se poate schima

Trebuie sa faceti o cerere la ING pentru schimbarea ROBOR in IRCC.

Va rog sa reveniti la mine cu raspunsul la cererea trimisa ING.

Tocmai ce am primit din nou raspunsul – ING poate face trecerea de la ROBOR la IRCC doar prin refinantare, motivand ca asta este oferta lor in acest moment si le pare rau ca nu coincide cu asteptarile mele.

Stimate domn,

Am cerut la ING Bank precizari cu privire la problema dumneavoastra, iar raspunsul bancii este urmatorul:

„În ultimele luni, am observat orientarea clienților cu precădere către creditul ipotecar cu șapte ani de dobândă fixă, care oferă predictibilitate pe termen mediu și protecție față de fluctuațiile indicilor de referință. Ca rezultat, majoritatea vânzărilor noi au avut opțiunea de dobândă fixă, incluzând refinanțările de credit atât în rândul clienților existenți ai ING, cât și în rândul celor veniți de la alte bănci. Astfel, pentru moment, clienții care au în derulare un credit imobiliar/ipotecar pot accesa o nouă structură de dobândă – fixă sau variabilă – prin fluxul de refinanțare.

Însă lucrăm la simplificarea proceselor prin care clienții cu credite ipotecare pot beneficia de oferte de preț adaptate la noul context, prin act adițional. Clienții care și-au arătat interesul pentru modificarea prețului pentru creditul ipotecar vor primi în curând detalii cu privire la ofertele pe care le pot alege, precum și condițiile de accesare, fără a fi necesar să parcurgă toți pașii procesului de refinanțare.”

Asadar, sfatul meu este sa asteptati sa primiti de la ING detalii cu privire la modul in care veti putea trece la IRCC doar prin act aditional, fara refinantare.

Va rog sa reveniti la mine daca veti avea in continuare probleme cu creditul ING Bank.

Ce ne facem cu Banca Transilvania, care face abuz de putere si nu vrea sa schimbe nimic, pentru ca nu o obliga nimeni.

Ati facut la Banca Transilvania cerere de schimbare a ROBOR in IRCC si nu vi s-a aprobat?

Multumesc pt postare