Pune o intrebaresi primesti raspunsul

direct pe e-mail.

Educatie financiara

Puteți să trimiteți o reclamație la Ferratum printr-un formular online, care trebuie completat pe site-ul Ferratum.ro, la acest link.

Dacă nu sunteți mulțumit de răspunsul primit, puteți depune o plângere la ANPC sau la Biroul Arbitrului pentru Servicii Financiare din Malta, întrucât Ferratum este o firmă înregistrată în Malta, nu în România.

Puteți apela și la CSALB, pentru o înțelegere amiabilă cu Ferratum, o procedură mai rapidă și gratuită, în comparație cu reclamația la ANPC.

Iată informațiile din contractul standard al Ferratum cu privire la reclamații:

12. Cum puteti face o Reclamatie?

12.1. In cazul in care aveti plangeri, aveti dreptul sa le depuneti direct la Ferratum, utilizand datele de contact furnizate in Contractul de Credit sau pe site-ul web. Reclamatiile se solutioneaza prin negocieri. Veti depune reclamatia in scris (inclusiv e-mail), in care veti specifica:

(a) numele, prenumele, codul numeric personal, adresa locului de resedinta si informatiile de contact;

(b) data depunerii adresei de reclamatie si

(c) natura problemei, reclamatia dumneavoastra si justificarea acesteia.

Veti anexa copii ale documentelor care atesta tranzactia, precum si alte documente care justifica reclamatia (daca este posibil). O reclamatie depusa electronic nu necesita semnatura.

12.1.1. Daca primim reclamatia dumneavoastra, va vom informa in termen de doua (2) zile lucratoare;

– Daca nu putem raspunde in termen de cincisprezece (15) zile lucratoare, va vom informa cu privire la intarziere si va vom explica motivele acesteia. De asemenea, va vom informa, care este termenul limita pentru finalizarea analizei. Acest lucru nu ar trebui sa dureze mai mult de cincisprezece (15) zile lucratoare suplimentare.

– Daca nu furnizam un raspuns in termenul specificat, se va considera ca reclamatia nu a fost luata in considerare.

12.2. Ce se intampla daca nu sunteti multumit de raspunsul primit la reclamatie?

De asemenea, aveti posibilitatea de a depune o reclamatie la oricare dintre urmatoarele entitati:

(1) Autoritatea Nationala pentru Protectia Consumatorilor (ANPC), cu sediul in Bucuresti, Bulevardul Aviatorilor nr. 72, sector 1, cod postal 011865 si/sau

(2) Centrul de solutionare alternativa a litigiilor in domeniul bancar, cu sediul in Str. Sevastopol nr. 24,etaj 2, sector 1, Bucuresti si/sau

(3), in scris, la Oficiul Arbitrului pentru Servicii Financiare, la adresa: N/S in Regional Road, Msida MSD 1920, Malta, adresa de e-mail: complaint.info@asf.mt

Important: Oricare dintre aceste entitati poate solicita sa formulati reclamatiile catre Ferratum inainte de a depune o reclamatie la acestea.

12.2.1. Atunci cand depuneti o plangere la ANPC, puteti utiliza site-ul institutiei https://eservicii.anpc.ro/ si sa completati o cerere in care sa furnizati: datele dumneavoastra de identificare, datele de identificare ale Ferratum, datele de identificare ale produsului, orice alte documente necesare.

12.2.2 Atunci cand depuneti o plangere la Centrul de solutionare alternativa a litigiilor in domeniul bancar, puteti completa reclamatia utilizand instructiunile de pe site-ul institutiei https://formular.csalb.ro/ si prin urmatoarele canale:

(1) formular online,

(2) e-mail sau posta sau

(3) la sediul institutiei.

12.2.3. Atunci cand depuneti o plangere la Arbitrul pentru Servicii Financiare, trebuie sa furnizati:

– datele dumneavoastra personale,

– numele nostru (Multitude Bank p.l.c.);

– produsul sau serviciul la care se refera plangerea (in acest caz: Produsul Linia de Credit);

– motivul/motivele plangerii si rezultatul pe care il urmariti;

– o copie a plangeerii dumneavoastra adresata noua si raspunsul nostru (va rugam sa retineti ca trebuie sa ne

acordati un interval de cel putin cincisprezece (15) zile lucratoare) pentru a raspunde;

– documentele relevante referitoare la produsul care face obiectul plangerii; si

– orice alte documente care sustin plangerea dumneavoastra.

Stimate domn,

Pentru recuperarea sumelor investite în cryptomonede, în urma unei fraude, instituția abilitată este Poliția Română.

Trebuie să faceți la Poliție o plângere pentru înșelătorie cu investiții în criptomonede, prin completarea formularului online de pe site-ul Poliției Române, la acest link.

De asemenea, trebuie să faceți și o reclamație la banca prin care ați transferat banii pentru investiția în cryptomonede.

Sfatul meu este să nu depuneți bani pentru retragerea sumelor din portofelul Coinbase Wallet, mai nou Base, pentru că este un portofel fals de criptomonede, menit a vă înșela din nou.

Vă rog să reveniți cu răspunsurile primite de la bancă și de la Poliție, pentru a vă ajuta să rezolvați problema fraudei cu criptomonede.

O reclamație la TBI Bank se poate face prin patru modalități: prin e-mail, prin telefon, prin completarea unui formular pe site-ul bancii sau în scris la sediul unei unități TBI Bank.

Formularul dedicat reclamatiilor de pe site-ul bancii se găsește la acest link.

Reclamatia la TBI Bank o puteti trimite prin e-mail, la adresa: ccc@tbicallcenter.ro.

Dacă vreți să faceți reclamația către TBI Bank prin telefon, trebuie să sunați la numărul 0215298600.

Vă rog să reveniți cu raspunsul la reclamație, pentru a va putea ajuta în relația cu TBI Bank.

Vasile Pop Coman jurnalist Reclamațiibănci.ro

O reclamatie la Axi Card (Axi Finance IFN) se poate face prin telefon, e-mail sau prin posta, la adresa firmei.

Iata informatiile publicate de Axi Card privind procedura de trimiere a unei reclamatii:

„Orice reclamatie cu privire la activitatea sau serviciile oferite de AXI Finance IFN S.A. sau de emitentul cardului tau AXI, Easy Payment Services OOD, va fi transmisa:

printr-o adresa scrisa, prin posta sau curier la sediul AXI Finance IFN S.A. din Bulevardul Dimitrie Pompeiu nr. 5-7, Hermes Business Campus – Clădirea C, etaj 6, sector 2, București;

prin email la adresa help@axi-card.ro;

prin apel telefonic la serviciul nostru de relatii cu clientii – 0319033.”

Ce trebuie sa contina reclamatia?

Fiecare reclamatie trebuie sa contina urmatoarele informatii:

date de identificare (nume complet, CNP si numar de contract, daca este cazul);

calitatea persoanei care formuleaza sesizarea (client/ potential client sau imputernicit); in situatia in care reclamatia/ sesizarea se formuleaza prin imputernicit, acesta va trebui sa prezinte dovada mandatului (imputernicire/ procura/ contract mandat sau alt document relevant);

obiectul reclamatiei (serviciul / produsul/ activitatea reclamata) impreuna cu orice informatii si/ sau documente considerate relevante;

modalitatea/ adresa la care doriti sa primiti raspuns.

Cum va fi gestionata reclamatia mea?

Te asiguram ca vom analiza cu atentie sesizarea ta si vom cauta cea mai buna solutie la problema semnalata. In plus, vom incerca sa-ti raspundem in cel mai scurt timp. Cu toate acestea, ai in vedere ca termenul standard de raspuns este de 30 de zile de la primirea sesizarii.

Ce pot face daca nu sunt multumit de raspunsul primit?

Daca nu esti multumit(a) de raspunsul primit, ai dreptul sa utilizezi modalitatile de solutionare amiabila a litigiilor prevazute de dispozitiile legale in vigoare sau sa te adresezi autoritatilor competente:

CSALB (Centrul de Solutionare Alternativa a Litigiilor in Domeniul Bancar) – mai multe informații pe www.csalb.ro.

ANPC (Autoritatea Nationala pentru Protectia Consumatorului) – Bucuresti, Bulevardul Aviatorilor nr. 72, sector 1, office@anpc.ro.

Daca reclamatia ta priveste activitatea sau serviciile oferite de emitentul cardului tau AXI, Easy Payment Services OOD, si nu esti multumit de raspunsul primit, te poti adresa autoritatilor competente din Bulgaria, prin intermediul platformei SOL gestionata de Comisia Europeana – mai multe informații pe www.ec.europa.eu/consumers/odr/.

REGULAMENT nr. 6 din 31 octombrie 2018 pentru modificarea și completarea Regulamentului Băncii Naționale a României nr. 17/2012 privind unele condiții de creditare

Publicat în MONITORUL OFICIAL nr. 950 din 9 noiembrie 2018

Având în vedere prevederile art. 4 alin. (1), art. 45 alin. (1), art. 61 și art. 173^4 lit. b) din Ordonanța de urgență a Guvernului nr. 99/2006 privind instituțiile de credit și adecvarea capitalului, aprobată cu modificări și completări prin Legea nr. 227/2007, cu modificările și completările ulterioare, ale art. 1 alin. (1) și ale art. 43 și 44 din Legea nr. 93/2009 privind instituțiile financiare nebancare, cu modificările și completările ulterioare, ale art. 62 alin. (1) din Ordonanța de urgență a Guvernului nr. 113/2009 privind serviciile de plată, aprobată cu modificări prin Legea nr. 197/2010, cu modificările și completările ulterioare, și ale art. 61 alin. (1) din Legea nr. 127/2011 privind activitatea de emitere de monedă electronică, cu modificările ulterioare,

Recomandările Comitetului European pentru Risc Sistemic (CERS) privind creditarea în valută (CERS/2011/1), recomandările rezultate ca urmare a Programului de evaluare a sectorului financiar din România realizat în perioada 2017-2018 de către Fondul Monetar Internațional și Banca Mondială, precum și Recomandarea Comitetului National pentru Supravegherea Macroprudențială nr. R/4/2018 privind implementarea instrumentelor macroprudențiale pentru îndeplinirea obiectivelor intermediare cuprinse în Cadrul de ansamblu privind strategia politicii macroprudențiale a Comitetului National pentru Supravegherea Macroprudențială,în temeiul dispozițiilor art. 420 alin. (1) din Ordonanța de urgență a Guvernului nr. 99/2006, aprobată cu modificări și completări prin Legea nr. 227/2007, cu modificările și completările ulterioare, ale Legii nr. 93/2009, cu modificările și completările ulterioare, ale art. 186 alin. (1) din Ordonanța de urgență a Guvernului nr. 113/2009, aprobată cu modificări prin Legea nr. 197/2010, cu modificările și completările ulterioare, ale Legii nr. 127/2011, cu modificările ulterioare, și ale art. 48 din Legea nr. 312/2004 privind Statutul Băncii Naționale a României,

Banca Națională a României emite prezentul regulament.

Articolul I

Regulamentul Băncii Naționale a României nr. 17/2012 privind unele condiții de creditare, publicat în Monitorul Oficial al României, Partea I, nr. 855 din 18 decembrie 2012, cu modificările și completările ulterioare, se modifică și se completează după cum urmează:

1. La articolul 1, alineatul (1) se modifică și va avea următorul cuprins:

Articolul 1

(1) Prezentul regulament stabilește, pentru scopul menținerii stabilității financiare, unele condiții de acordare și derulare a creditelor pe teritoriul României destinate persoanelor fizice și entităților nefinanciare și se aplică următoarelor categorii de entități, denumite în continuare împrumutători:

a) instituțiilor de credit persoane juridice române și sucursalelor instituțiilor de credit, persoane juridice străine;

b) instituțiilor financiare nebancare persoane juridice române și sucursalelor instituțiilor financiare străine, înscrise în Registrul general;

c) instituțiilor de plată persoane juridice române; precum și

d) instituțiilor emitente de monedă electronică persoane juridice române.

2. La articolul 1, alineatul (2) se modifică și va avea următorul cuprins:

(2) Dispozițiile art. 6 alin. (2) nu se aplică următoarelor categorii de împrumutători:

a) instituțiilor financiare nebancare persoane juridice române și sucursalelor instituțiilor financiare străine, înscrise numai în Registrul general;

b) instituțiilor de plată persoane juridice române și instituțiilor emitente de monedă electronică persoane juridice române.

3. La articolul 3, după litera e) se introduce o nouă literă, litera f), cu următorul cuprins:

f) grad total de îndatorare – indicator ce reflectă îndatorarea totală a unui debitor, determinat potrivit art. 13.

4. La articolul 6, alineatul (2) se modifică și va avea următorul cuprins:

(2) În scopul dovedirii conformării cu cerințele aplicabile impuse de prezentul regulament, împrumutătorii transmit Băncii Naționale a României – Direcția supraveghere reglementările proprii, în limba română, atât în format electronic, cât și pe suport hârtie, însoțite de hotărârea organului statutar competent care le-a aprobat și de o fundamentare a acestora.

5.Articolul 8 se modifică și va avea următorul cuprins:

Articolul 8

Împrumutătorii realizează informarea prevăzută la art. 7 alin. (1) și, după caz, la alin. (2) particularizat pentru fiecare solicitare de credit, astfel încât să fie posibilă compararea nivelului obligației de plată periodice aferente finanțării solicitate determinat cu luarea în considerare a cursului de schimb valutar și a ratei dobânzii de la data realizării informării cu nivelul obligației de plată periodice estimat potrivit art. 7 alin. (1), respectiv alin. (2).

6. La articolul 12 alineatul (1), litera d) se modifică și va avea următorul cuprins:

d) categoriile de venituri considerate eligibile de către împrumutător, diferențiate pe categorii de clientelă, precum și coeficienții de ajustare aferenți în funcție de gradul de certitudine și de caracterul de permanență ale acestora; coeficienții de ajustare nu se aplică veniturilor de natură salarială aferente contractelor pe durată nedeterminată;

7. La articolul 12 alineatul (1), litera e) se abrogă.

8. La articolul 12 alineatul (1), litera f) se modifică și va avea următorul cuprins:

f) nivelurile maxime admise pentru gradul total de îndatorare, inclusiv fundamentarea acestora, diferențiate pe categoriile de clientelă, pe destinația creditului (de exemplu, credit de consum, credit pentru investiții imobiliare), pe tipul creditului (defalcat în funcție de moneda de exprimare sau, după caz, de indexare, de tipul dobânzii, respectiv fixă ori variabilă, de termenul de acordare a creditului și de comportamentul clientului în legătură cu onorarea serviciului datoriei determinat de calitatea garanției);

9. La articolul 12 alineatul (1), litera g) se modifică și va avea următorul cuprins:

g) metodologia de reconsiderare periodică a coeficienților de ajustare a veniturilor eligibile și nivelurilor maxime admise pentru gradul total de îndatorare, în vederea asigurării acurateței acestora pe o bază continuă.

10. La articolul 12, alineatele (2) și (3) se abrogă.

11.Articolul 13 se modifică și va avea următorul cuprins:

Articolul 13

(1) Gradul total de îndatorare se determină ca pondere a obligațiilor lunare totale de plată decurgând din credite sau alte finanțări rambursabile în veniturile nete lunare luate în considerare, respectiv veniturile din care s-au dedus obligațiile fiscale.

(2) Pentru determinarea gradului total de îndatorare potrivit dispozițiilor alin. (1), în cazul obligațiilor de plată decurgând dintr-o facilitate de creditare de tip revolving, suma luată în considerare de împrumutător nu poate fi mai mică de 3% din plafonul facilității de creditare acordate și se stabilește de împrumutător în reglementările proprii.

(3) Gradul total de îndatorare, calculat potrivit prezentului articol, nu este influențat de impactul menționat la art. 7.

12. Articolul 19 se modifică și va avea următorul cuprins:

Articolul 19

(1) La acordarea unui credit, nivelul maxim al gradului total de îndatorare stabilit potrivit art. 12 alin. (1) lit. f) nu poate depăși 40%.

(2) În cazul persoanelor care nu dețin și nu au deținut în proprietate niciun imobil cu destinație locativă, prin excepție de la prevederile alin. (1), la acordarea primului credit pentru investiții imobiliare contractat în scopul achiziționării unui imobil ce urmează să fie locuit de debitor, nivelul maxim al gradului total de îndatorare nu poate depăși 45%.

(3) Fără a aduce atingere dispozițiilor alin. (1), la acordarea unui credit în valută sau indexat la cursul unei valute unei persoane neacoperite în mod natural la riscul valutar, împrumutătorii se asigură că ponderea obligațiilor lunare de plată decurgând din credite sau alte finanțări rambursabile în valută sau indexate la cursul unei valute în veniturile nete lunare luate în considerare, respectiv veniturile din care s-au dedus obligațiile fiscale, nu depășește 20%, cu excepția acordării primului credit pentru investiții imobiliare, contractat în scopul achiziționării unui imobil ce urmează să fie locuit de debitor unei persoane care nu deține și nu a deținut în proprietate niciun imobil cu destinație locativă, când ponderea la care se face referire în prezentul alineat nu poate depăși 25%.

13.Articolul 20 se modifică și va avea următorul cuprins:

Articolul 20

(1) Prin excepție de la prevederile art. 19, împrumutătorii pot depăși nivelul maxim al gradului total de îndatorare în cazul:

a) creditelor de consum nou-acordate în fiecare trimestru, în limita a maximum 15% din volumul creditelor de consum acordate de împrumutător în trimestrul anterior;

b) creditelor pentru investiții imobiliare nou-acordate în fiecare trimestru, în limita a maximum 15% din volumul creditelor pentru investiții imobiliare acordate de împrumutător în trimestrul anterior.

(2) Excepția prevăzută la alin. (1) nu se aplică în cazul creditelor a căror valoare depășește echivalentul în lei al sumei de 250.000 euro.

(3) Împrumutătorii pot utiliza excepția prevăzută la alin. (1) numai în relație cu categoria de debitori pentru care pot face dovada, pe baza datelor istorice din portofoliul de creditare propriu, că nivelul suficient al veniturilor de care aceștia dispun asigură premisele pentru administrarea adecvată a riscului de nerambursare la nivelul portofoliului de credite de consum, respectiv al celui de credite pentru investiții imobiliare; în sensul prezentului alineat, un nivel suficient al veniturilor nu poate fi mai mic decât salariul mediu net pe economie.

(4) Împrumutătorii păstrează o evidență corespunzătoare pentru a putea dovedi îndeplinirea cerințelor prevăzute în prezentul articol.

(5) Împrumutătorii raportează trimestrial Băncii Naționale a României – Direcția supraveghere volumul creditelor nou- acordate potrivit prezentului articol prin intermediul formularului prevăzut în anexa la prezentul regulament, semnat de conducătorii instituției. Formularul de raportare se transmite Băncii Naționale a României în termen de 25 de zile de la încheierea trimestrului pentru care se întocmește raportarea.

(6) Dacă, din informațiile de care dispune, rezultă că utilizarea excepției prevăzute la alin. (1) aduce atingere unei administrări adecvate a riscului de nerambursare, Banca Națională a României – Direcția supraveghere poate impune împrumutătorului în cauză încetarea utilizării excepției.

Politia Romana este institutia responsabila pentru solutionarea fraudelor online precum inselatoriile cu diverse investitii in criptomonede sau actiuni.

Formularul trebuie completat cu datele personale si se pot atasa documente care reprezinta dovezile fraudei.

Politia ar trebui sa va transmita la adresa de e-mai o confirmare a inregistrarii petitiei, iar ulterior sa va informeze cu privire la stadiul anchetei si rezultatul acesteia.

Stimata doamna,

Legea privind plafonarea dobanzilor la creditele IFN-urilor, denumita „Legea pentru protecția consumatorilor cu privire la costul total al creditării și la cesiunea de creanțe” nu a intrat inca in vigoare, fiind in prezent la Curtea Constitutionala, in urma sesizarii partidului USR, care considera ca IFN-urile sunt discriminate fata de banci.

Iata prevederile acestei legi cu privire la plafonarea dobanzilor la creditele IFN-urilor:

„Art. 5. – În cazul creditelor de consum, DAE nu poate depăși cu mai mult de 27 puncte procentuale dobânda la facilitatea de creditare practicată de Banca Națională a României.

Art. 6. – (1) Prin excepție de la prevederile art. 5, în cazul creditelor de consum în valoare maximă de 5.000 lei, costul total al creditării nu poate depăși 1% pe zi și, concomitent, valoarea totală plătibilă de către consumator nu poate depăși dublul valorii totale a creditului.

(2) Prin excepție de la prevederile art. 5, în cazul creditelor de consum cu valoare cuprinsă între 5.001 lei și 10.000 lei, costul total al creditării nu poate depăși 0,8% pe zi și, concomitent, valoarea totală plătibilă de către consumator nu poate depăși dublul valorii totale a creditului.

(3) Prin excepție de la prevederile art. 5, în cazul creditelor de consum cu valoare cuprinsă între 10.001 lei și 25.000 lei, costul total al creditării nu poate depăși 0,6% pe zi și, concomitent, valoarea totală plătibilă de către consumator nu poate depăși dublul valorii totale a creditului.

Art. 7. – (1) Dacă nivelul DAE sau, după caz, al costului total al creditării pe zi și/sau al valorii totale plătibile de către consumator sunt mai ridicate decât plafoanele stabilite la art. 4 – 6, aceste niveluri vor fi reduse, în mod corespunzător, la cererea consumatorului, fie pe cale amiabilă, fie pe cale judecătorească, fie prin apelarea la o entitate de soluționare alternativă a litigiilor.”

Curtea Constitutionala va dezbate aceasta lege in 29 mai 2024, dupa care fie va fi trimisa Presedintelui tarii pentru adoptare si intrarea in vigoare, fie o va retrimite la Parlament, in vederea revizuirii, in cazul nerespectarii Constitutiei.

Va rog sa reveniti, daca aveti probleme cu dobanzile la creditele IFN-urilor.

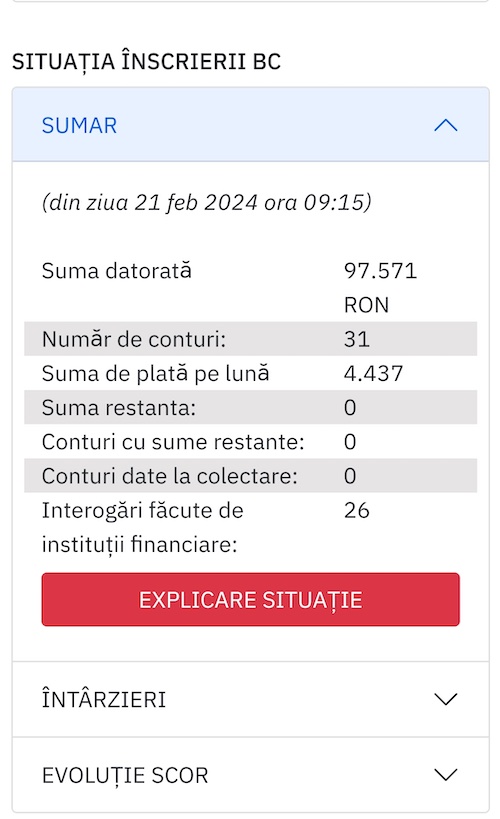

Informare referitoare la prelucrarea datelor personale în Sistemul Biroului de Credit pentru Împrumutat şi Coplătitor(i), după caz (persoana/persoane vizată/vizate)

1.Datele de identificare ale operatorilor

Banca Comerciala Romana S.A. (“BCR”), cu sediul în Bucuresti, Soseaua Orhideelornr. 15D, Clădirea The Bridge, Etaj 2, Sector 6, cod postal060071si S.C. Biroul de Credit S.A., persoana juridica româna cu sediul în Bucuresti, str. Sfanta Vineri, nr. 29, etaj4, sector 3, in calitate de operatori asociati, prelucreazădatele dumneavoastra cu caracter personal cu buna credința, in mod echitabil si transparent, in scopuri determinate si legitime, conform prevederilor Regulamentului (UE) nr. 679 din 27 aprilie 2016 privind protecţia persoanelor fizice în ceea ce priveşte prelucrarea datelor cu caracter personal şi privind libera circulaţie a acestor date şi de abrogare a Directivei 95/46/CE (Regulamentul).Biroul de Credit este entitatea de drept privat care administreaza Sistemul Biroului de Credit, in care sunt prelucrate datele cu caracter personal in legatura cu activitatea de creditare desfasurata de Participanti.

Participantii la Sistemul Biroului de Credit sunt institutii de credit, institutii financiare nebancare, societati de asigurari si societati de recuperare creante, care au semnat un Contract de Participare cu Biroul de Credit.

2. Temeiul legal si scopul prelucrarii

BCR si Biroul de Credit prelucreaza datele dumneavoastra personale in baza interesului legitim al Participantilor si al Biroului de Credit pentru desfasurarea unei activitati de creditare responsabile, in conditiile protejarii, facilitarii accesului la creditare si prevenirii indatorarii excesive a Imprumutatului si Coplatitor(ului)(ilor), dupa caz, respectarii cadrului legal referitor la evaluarea bonitatii si a riscului de credit, precum si prevenirii utilizarii sistemului financiar-bancar pentru desfasurarea unor activitati contrare legii.

BCR are obligatia, conform reglementarilor legale in vigoare, sa evalueze capacitatea dumnevoastra de rambursare a creditului si a riscului de credit, inainte de incheierea unui contract de credit si pe parcursul derularii acestuia.

In acest scop, BCR prelucreaza informatiile indicate la punctul 4, inregistrate pe numele dumneavoastra în evidentele proprii si le transmite catre Biroul de Credit în vederea prelucrarii de catre aceasta institutie si a consultarii acestora de catre oricare Participant, in scopul initierii sau derularii unei relatii de creditare, precum si asigurarii produselor de tip credit.

Pentru această etapă (simulare avanasata) nu va fi afectat scoringul FICO de la Biroul de Credit însă continuarea cererii de simulare (etapă ulterioară) interogarea va afecta scoringul FICO dacă aceasta trebuie realizată potrivit procedurilor interne (când există un anumit interval de timp între cele douăetape).

3. Obligatia furnizarii datelor si consecintele nerespectarii acesteia

Furnizarea datelor dumneavoastra cu caracter personal este necesara in scopul mentionat la punctul 2. Refuzul de a furniza datele dumneavoastra personale, necesare realizarii scopului mentionat mai sus, va conduce la imposibilitatea BCR de a-si indeplini obligatiile legale in legatura cu acordarea creditului.

4.Categorii de date cu caracter personal prelucrate in Sistemul Biroului de Credit

a) date de identificare ale persoanei vizate: numele, prenumele, codul numeric personal, sau CUI pentru persoane fizice autorizate sau CIF pentru persoanele fizice care desfasoara profesii liberale sau cod tara si serie/numar pasaport pentru persoanele nerezidente, adresa de domiciliu/resedinta, numarul de telefon, data nasterii;

b) date referitoare la angajator: numele si adresa angajatorului, data inscrierii acestei informatii, CUI;

c) date referitoare la produsele de tip credit solicitate/acordate: tipul si denumirea Participantului, tipul de produs, starea produsului/contului, data acordarii, durata contului, termenul de acordare, sumele acordate, sumele datorate, data actualizarii, valuta, frecventa platilor, suma platita, rata lunara, sumele restante, numarul de zile de intarziere, data primei restante categoria de intarziere, data ultimei plati;

d) date referitoare la evenimente care apar in perioada de derulare a produsului de tip credit, cum ar fi cele referitoare la restructurarea/refinantarea, darea in plata, cesiunea contractului de credit, cesiunea creantei;

e) date referitoare la relatiile cu alte conturi: informatii referitoarela produse de tip credit la care persoana vizata are calitatea de coplatitor;

f) date referitoare la insolventa: informatii referitoare la persoanele vizate fata de care s-a deschis o procedura de insolventa;

g) numarul de interogari: indica numarul de Rapoarte de Credit eliberate de Biroul de Credit, la solicitarea unuia sau mai multor Participanti. In procesul de analiza a cererii dvs. de credit BCR va solicita Biroului de Credit eliberarea unui Raport de Credit, cu FICO® Score, pentru a verifica daca va incadrati in gradul de indatorare stabilit prin lege si daca aveti capacitatea de a rambursa creditul.

Pentru obtinerea Raportului de Credit, BCR va transmite la Biroul de Credit numele, prenumele si codul numeric personal, primind de la Biroul de Credit oricare din informatiile de mai sus inregistrate pe numele dvs in Sistemul Biroului de credit. Ulterior acordarii creditului, BCR va transmite la Biroul de Credit datele dvs. personale prevazute la punctele a)-f), dupa caz, in functie de inregistrare.

Aceste informatii sunt puse in comun cu ceilalti Participanti, in cadrul Sistemului Biroului de Credit, si sunt utilizate in scopul mentionat la pct. 2.

Capacitatea dvs. de a rambursa datoriile la scadenta poate fi verificata periodic, ulterior acordarii creditului, inclusiv prin obtinerea de Rapoarte de Credit sau prin utilizarea Serviciului Alerte1.

In cazul in care, in perioada de derulare a creditului acordat, veti intarzia la plata ratelor mai mult de 30 de zile calendaristice de la data scadentei, BCR va transmite la Biroul de Credit datele dvs. de identificare si informatii referitoare la sumele restante, categoria de intarziere, data primei restante si/sau, dupa caz, informatii referitoare la deschiderea procedurii de dare in plata, numai dupa notificarea dvs., cu cel putin 15 zile calendaristice inainte, realizata in scris, prin telefon sau in scris, prin SMS, e-mail, Mailbox, serviciul de mesagerie aferent Serviciilor Bancre la Distanta (componentele Internet Banking si Mobile Banking) sau prin alt mijloc de comunicare electronica.

5.FICO® Score de la Biroul de Credit

Datele cu caracter personal prevazute la punctul 4 pot fi prelucrate de catre Biroul de Credit, inclusiv pentru a calcula, la solicitarea Participantilor, FICO® Score de la Biroul de Credit.

Participantii pot utiliza FICO® Score de la Biroul de Credit in scopul reducerii riscului de credit asociat unui debitor/potential debitor. FICO® Score de la Biroul de Credit este un număr cuprins între 300 şi 850, obtinut in urma procesului statistic care prelucreaza informatiile inregistrate de Participanti in Sistemul Biroului de Credit si indică probabilitatea ca persoana vizata sa-si plateasca în viitor ratele la timp.

Principalele cauze care au determinat scaderea FICO® Score de la Biroul de Credit sunt afisate sub forma codurilor-motiv. FICO® Score de la Biroul de Credit ia in calcul urmatoarele elemente ce confera predictibilitate: istoricul de plata, datoria curenta, durata contului/conturilor de credit (numarul mediu de luni de la acordarea creditelor), cererea de noi credite (numarul de interogari si creditele acordate in ultimele 6 luni), mix-ul de credit (tipuri de credite acordate), varsta persoanei vizate.

Influenta acestor elemente asupra valorii FICO® Score de la Biroul de Credit poate varia in functie de informatiile inregistrate la Biroul de Credit pentru fiecare persoana vizata. FICO® Score de la Biroul de Credit reprezinta un instrument de analiza cu grad ridicat de predictibilitate care, alaturat datelor din Raportul de Credit si informatiilor obtinute de Participanti din alte surse, concura la evaluarea corecta a bonitatii dumneavoastra in vederea incheierii/derularii contractului de credit.

6. Destinatarii datelor

Datele cu caracter personal inregistrate in Sistemul Biroului de Credit sunt dezvaluite Participantilor, la cerere, in scopul mentionat la punctul 2. Datele cu caracter personal prelucrate in Sistemul Biroului de Credit nu vor fi dezvaluite tertilor, cu exceptia autoritatilor si institutiilor publice, conform competentelor acestora si a legislației aplicabile, cum ar fi Autoritatea Nationala de Supraveghere a Prelucrarii Datelor cu Caracter Personal, Banca Naționala a României, Autoritatea Nationala de Integritate, instantele judecatoresti, notarii publici, executorii judecatoresti, organele de cercetare penala.

7. Perioada de stocare

Datele cu caracter personal sunt stocate la Biroul de Credit si dezvaluite Participantilor timp de 4 ani de la data actualizarii, cu exceptia datelor solicitantilor de credit care au renuntat la cererea de credit sau carora nu li s-a acordat creditul, care suntstocate si dezvaluite Participantilor pentru o perioada de 6 luni.

8. Existenta unui proces decizional automatizat, incluzand crearea de profiluri

BCR poate folosi in activitatea de creditare procese decizionale automatizate, inclusiv profilare, bazate pe instrumente si mecanisme de calcul partial sau complet automatizate, utilizate exclusiv cu scopul stabilirii capacitatii de rambursare a Imprumutatului si Coplatitorului(lor), precum si a efectuarii unor previziuni in ceea ce priveste comportamentul de plata in relatie cu BCR.

9. Drepturile dumneavoastra privind prelucrarea datelor cu caracter personal

In calitate de persoane vizate, putem exercita drepturile prevazute de Regulament, astfel:

a. dreptul de acces la date se poate exercita:

printr-o solicitare scrisa, semnata, transmisa prin posta la Biroul de Credit, sau

prin accesarea in mod securizat a site-ului Biroului de Credit (www.birouldecredit.ro), sau

personal sau pe cale electronica, la Participantul care detine calitatea de creditor/potential creditor al persoanei vizate;

Totodata avem dreptul de a obtine, la cerere, la momentul comunicarii deciziei de creditare, o copie a Raportului de Credit emis de Biroul de Credit, care a fost utilizat de catre BCR in analiza cererii de credit;b.dreptul de rectificare a datelor;

c.dreptul de ștergere a datelor;

d.dreptul la restricționarea datelor;

e.dreptul de a ne opune prelucrarii,pot fi exercitate:

prin accesarea in mod securizat a site-ului Biroului de Credit (www.birouldecredit.ro), sau-personal sau pe cale electronica, la Participantul care detine calitatea de creditor/potential creditor al persoanei vizate.

f. dreptul de a nu fi supuse unei decizii individuale automatizate, inclusiv profilare; Acest drept poate fi exercitat prin refuzul de a semna prezenta cerere de credit.

g.dreptul de a vă adresa Autorității Naționale pentru Supravegherea Prelucrării Datelor cu Caracter Personal și justiției.

10. Datele de contact ale responsabililor cu protectia datelor sunt: Pentru Participant -adresa de e-mail: DPO@bcr.ro Pentru Biroul de Credit -adresa de e-mail: rpd@birouldecredit.ro

1 Serviciul Alerte este folosit de catre Participanti pentru evaluarea in timp util a riscului de credit, pringenerarea un alerte catre un Participant atunci cand pentru un debitor propriu se inregistreaza un eveniment (cum ar fi: deschidere/inchidere cont, intrare/iesire din restanta, corectie cont, inregistrarea/stergerea starii de garant/codebitor, interogare cont, modificare nume angajator/ numar telefon, date referitoare la relatii cu alte conturi) la un alt Participant.

Scoul de credit (Fico) este o evaluare a bonitatii solicitantilor de credite, in functie de istoricul de plata a datoriilor anterioare si curente, precum si a tipului acestora, inregistrate la Biroul de Credit de catre banci si Institutii Financiare Nebancare (IFN).

Scorul de credit reprezinta un element luat in calcul la decizia de acordare a unui nou imprumut: cu cat scorul este mai mare, cu atat sansele de a obtine un imprumut, cu costuri mici, sunt mai ridicate, intrucat un scor ridicat inseamna un risc mai mic de nerambursare a viitorului imprumut.

Evaluarea se face in baza unui punctaj intre 300 si 850 de puncte, pe baza a cinci criterii:

Istoricul de plata;

Datoria curenta;

Durata contului/conturilor de credit, (numarul mediu de luni de la acordarea creditelor);

Cererea de noi credite (numarul de interogari si creditele acordate in ultimele 6 luni);

Mix-ul de credit (tipuri de credite).

Informatiile publicate de Biroul de Credit:

FICO® Score de la Biroul de Credit

FICO® Score de la Biroul de Credit este un produs utilizat de catre Participanti in procesul de analiza, care indica, in mod obiectiv si rapid, probabilitatea ca persoana vizata (solicitant al unui credit sau debitor) sa-si indeplineasca la timp obligatiile contractuale.

FICO® Score de la Biroul de Credit este un numar format din 3 cifre (300-850), rezultat in urma procesului statistic care prelucreaza informatiile referitoare la creditele inregistrate in Sistemul Biroului de Credit despre o persoana vizata (un solicitant sau un detinator de credit).

FICO® Score de la Biroul de Credit este furnizat Participantilor ca parte a Raportului de Credit.

FICO® Score de la Biroul de Credit reprezinta un element suplimentar, cu un grad ridicat de predictibilitate si care, alaturat datelor din Raportul de Credit si informatiilor obtinute de Participanti din alte surse (inclusiv de la persoana vizata), concura la realizarea unei evaluari corecte a bonitatii debitorului/debitorului potential, pe intregul ciclu de viata al creditului. Fiecare element luat in calculul deciziei de creditare, inclusiv Scorul, poate avea o pondere mai mica sau mai mare in balanta acestei decizii, in functie de optiunea fiecarui Participant. Informatia continuta de Raportul de Credit si valoarea Scorului, furnizate de Biroul de Credit, sunt analizate de Participanti in functie de raportul risc/comercial al fiecaruia.

FICO® Score de la Biroul de Credit este rezultatul aplicarii unei metode statistice care ia in calcul urmatoarele elemente ce confera predictibilitate: istoricul de plata; datoria curenta; durata contului/conturilor de credit, (numarul mediu de luni de la acordarea creditelor); cererea de noi credite (numarul de interogari si creditele acordate in ultimele 6 luni); mix-ul de credit (tipuri de credite).

Un scor mare echivaleaza cu un risc de neplata scazut in viitor. FICO® Score de la Biroul de Credit este calculat, la momentul solicitarii acestuia de catre Participant, pe baza informatiilor inregistrate in Sistemul Biroului de Credit la acel moment si este afisat pe Raportul de Credit, impreuna cu cel mult 4 motive. Acestea reprezinta, in ordine, cele mai importante cauze care au determinat scaderea Scorului respectiv, fata de valoarea maxima.

In cazul in care despre persoana vizata nu exista suficiente informatii inregistrate in baza noastra de date (cel putin un credit cu doua actualizari), Scorul nu va putea fi calculat si, in consecinta, nu va fi furnizat persoanei vizate sau Participantului care l-a solicitat.

FICO® Score de la Biroul de Credit poate fi furnizat persoanelor care isi exercita dreptul de acces impreuna cu Situatia Inscrierii datelor personale la Biroul de Credit. „

Biroul de Credit

Care este un scor de credit bun?

Scorurile FICO se clasifică în cinci categorii: excepționale, foarte bune, bune, corecte și slabe, conform informatiilor publicate de Credit Europe Bank: • Excepțional: 800 – 850; • Foarte bun: 740 – 799; • Bun: 670 – 739; • Corect: 580 – 669; • Slab: 300 – 579.

Cum se calculeaza scorul de credit?

Calculul scorului de credit se face in functie de cele cinci criterii luate in considerare, cu ponderi diferite:

Istoricul de credit reprezintă 35% din scorul total. Acesta cuprinde informații despre restante și alte aspecte negative care pot afecta scorul, precum falimentul personal: cu cat ai mai multe restante, cu atat scorul este mai mic;

Suma totală datorată reprezintă 30% din scor. Aceasta reflectă suma totală pe care o datorezi creditorilor tăi și poate include soldurile de pe cardurile de credit, împrumuturile auto sau ipotecare și alte datorii: cu cat datoria este mai mare, cu atat scorul este mai mic;

Durata istoricului de credit reprezintă 15% din scor. Aceasta se referă la vechimea creditelor. O istorie de credit mai lungă poate indica un nivel mai mare de stabilitate financiară, asadar un scor mai bun;

Tipul de credit reprezintă 10% din scor. Diferite tipuri de credit, cum ar fi creditul ipotecar, creditul auto sau cardurile de credit, pot influența scorul. Varietatea de tipuri de credit poate indica o gestionare responsabilă a acestora, implicit un scor mai ridicat;

Cererile recente de credit reprezintă 10% din scorul FICO. Dacă ai solicitat multe credite într-un interval scurt de timp, acest lucru poate afecta negativ scorul. Creditorii pot interpreta acest lucru ca pe un semn de risc crescut.

Scorul FICO are un impact semnificativ asupra aplicațiilor de credit. Dacă scorul este scăzut, este posibil să fii respins la aplicarea pentru un credit sau să primești o rată a dobânzii mai mare. Pe de altă parte, dacă scorul FICO este ridicat, este mai probabil să obții aprobarea pentru credite și să primești rate mai mici ale dobânzii.

Interpretarea scorului de credit depinde de la banca la alta, insa in general un punctaj de sub 600 este apreciat ca avand sanse mici de obtinere a unui credit.

Biroul de Credit mentioneaza ca „fiecare Participant care utilizeaza FICO® Score de la Biroul de Credit stabileste, in functie de normele proprii de creditare, o limita valorica minima a FICO® Score de la Biroul de Credit in vederea acordarii creditului.

Persoana vizata are posibilitatea de a solicita Participantului, la momentul comunicarii deciziei de creditare, o copie a Raportului de Credit cu FICO® Score de la Biroul de Credit, care a fost utilizat de acesta in analiza cererii de credit. Acest Raport de Credit va contine pana la 4 motive care au determinat scaderea Scorului respectiv, fata de valoarea maxima.”

Cum să îmbunătățești scorul de credit (FICO)

Plătește la timp a facturile. Plata facturilor la timp este o componentă esențială a menținerii și îmbunătățirii scorului de credit. Întârzierile acestor plăți pot duce la scăderea scorului de credit, deoarece istoricul de plată reprezintă o pondere semnificativă în calculul scorului FICO. Prin urmare, este esențial să faci plățile în mod regulat și la timp;

Menține un nivel scăzut de datorii. Deținerea unei datorii mari în raport cu limita de credit disponibilă poate duce la o scădere a scorului de credit;

Limitează solicitările pentru un credit nou. Fiecare cerere nouă de credit poate duce la o scădere temporară a scorului de credit. Acest lucru se datorează faptului că atunci când se face o cerere de credit, creditorul efectuează o verificare a istoricului, ceea ce poate duce la o scădere a scorului;

Diversifică tipurile de credit. Deținerea mai multor tipuri de împrumuturi, cum ar fi împrumuturi pe termen lung și carduri de cumpărături, poate ajuta la îmbunătățirea scorului de credit. Acest lucru se datorează faptului că diversificarea în acest caz demonstrează că un individ este capabil să gestioneze diferite tipuri de datorii.

Skillgenic.com si Hametzia.com sunt doua site-uri pentru fraude online (scam) cu investitii in criptomonede sau actiuni, active in prezent, pe care hotii le prezinta drept platforme de investitii pe care, vezi Doamne, poti castiga, peste noapte, multi bani.

Nu sunt putini oameni naivi care cad in aceste plase virtuale, intinse abil cu ajutorul noilor tehnologii, precum deep fake, precum inregistrari video falsificate, cu vocea unor personaje celebre, precum Ion Tiric, care recomanda respectivele platforme.

Interesant este ca desi inregistrarea falsa cu Ion Tiriac este din 2022, doua dintre cele doua site-uri prin care se fac fraudele, skillgenic.com si hametzia.com, functioneaza si in prezent, fara ca cineva sa le inchida.

Hotii cibernetici sunt destul de abili incat sa-i pacaleasca pe oameni ca investesc banii in aplicatii cunoscute, precum Revolut, dar care sunt, fireste, niste aplicatii false, menite a le fura banii din conturile bancare (vezi aici un astfel de caz).

A aparut un nou site (platforma) suspect pentru fraude online cu investitii in criptomonede sau actiuni la Bursa: o-x.trade, conform unei informari de pe site-ul Autoritatii de Supraveghere Financiara (ASF):

„OTCX TRADING (https://o-x.trade/)

Entitatea OTCX TRADING (https://o-x.trade/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.”

Acest site (vezi foto) este, de fapt, doar o pagina pentru crearea unui cont intr-o aplicatie frauduloasa cu ajutorul careia hotii incearca sa fure banii celor care cred ca pot castiga sume mari, peste, noapte, cu ajutorul unor persoane necunoscute.

Conform site-ului de depistare a site-urilor frauduloase, Scamadviser.com, o-x.trade este un site suspect, cu risc ridicat pentru fraude financiare online.

SFATUL NOSTRU:nu transferati bani catre persoane sau catre platforme si aplicatii online straine, necunoscute, care nu sunt autorizate in Romania, pentru ca acestea sunt inselaciuni online.

Ce sunt criptoactivele, criptomonedele, tokenurile și criptomonedele stabile?

Criptoactivele

Criptoactivele sunt active digitale care pot fi folosite ca mijloc de schimb sau pentru investiții. Spre deosebire de instrumentele bancare tradiționale, ele nu au nevoie de un registru central, bazându-se pe tehnologia registrelor distribuite care permite înregistrarea sigură a tranzacțiilor într-o rețea de calculatoare. Totodată criptoactivele nu sunt private; nu sunt emise sau garantate de o bancă centrală sau o autoritate publică. Prefixul „cripto” din numele lor sugerează faptul că sunt securizate prin criptografie.

Criptomonedele

Primul criptoactiv a fost bitcoin, introdus în 2008 ca o criptomonedă – o metodă de plată alternativă la monedele emise de bănci centrale. Până în 2020 existau 5600 de criptomonede diferite cu o valoare globală estimată de 250 miliarde de EUR (o pondere relativ mică în valoarea totală a banilor existenți). Această generație de criptoactive nu sunt, în general, acoperite cu active care să aibă o valoare intrinsecă. Valoarea lor este adesea volatilă, ceea ce limitează utilizarea lor practică, transformându-le într-o formă riscantă de investiție mai degrabă decât o monedă curentă.

Tokenuri și criptomonede stabile

Tokenurile sunt criptoactive mai noi; ele sunt o reprezentare digitală a drepturilor sau dividendelor asociate anumitor active. Sunt folosite de regulă pentru atragerea de capital pentru noi proiecte antreprenoriale sau startup-uri.

Criptomonedele stabile (stablecoins) sunt produse noi, acoperite de active reale și care oferă astfel o metodă de plată mai stabilă. Introducerea lor aduce noi posibilități de inovare și de adoptare pe scară mai largă. Dar acest lucru presupune și amenințări pe măsură.

Riscurile criptoactivelor

Parte din atractivitatea criptoactivelor se datorează faptului că nu au nevoie de un registru sau instituție centrală, ceea ce permite tranzacții simple și sigure între două părți, fără intermediari. Acest lucru a dus la necesitatea unei noi legislații UE care să protejeze împotriva unor riscuri substanțiale.

Riscuri pentru consumatori, companii și piețe

Noile reglementări urmăresc să limiteze multe din riscurile asociate criptoactivelor. În prezent, atunci când folosesc cripto monede, cetățenii nu sunt acoperiți de regulile UE de protecție a consumatorilor și adesea nu sunt bine informați despre riscurile aferente, ceea ce îi expune riscului de a pierde bani. Folosirea pe scară largă a criptoactivelor fără reglementarea acestora poate produce instabilitate financiară, manipulări ale pieței și criminalitate financiară. Întrucât tranzacțiile sunt în general anonime, criptomonedele sunt folosite adesea pentru activități criminale. Urmare a războiului din Ucraina, țările UE au limitat tranzacțiile de criptoactive cu Rusia sau cu entități ruse.

Impactul asupra mediului

Tehnologia cripto folosește cantități uriașe de electricitate, având o amprentă foarte mare asupra mediului. Conform unor estimări, energia consumată de bitcoin (una dintre criptomonede) este echivalentă cu cea folosită de un stat de dimensiuni mici.

UE a elaborat noi reguli pentru Piețele de criptoactive (MiCA), care să impulsioneze potențialul criptoactivelor limitând în același timp amenințările legate de acestea. În iunie 2022 s-a ajuns la un acord provizoriu între Parlament și Consiliu. Acesta a fost aprobat oficial de Parlament în aprilie 2023 și de către țările UE în Consiliu în mai 2023, acesta fiind ultimul pas al procesului legislativ.

Pentru a încuraja dezvoltarea și folosirea acestor tehnologii, noile reguli urmăresc să ofere siguranță legală, să sprijine inovația, să protejeze consumatorii și investitorii și să garanteze stabilitatea financiară.

Asigurarea stabilității financiare și protecția consumatorilor

Prin reglementarea ofertelor publice de criptoactive, regulile vor asigura stabilitate financiară. Regulile acoperă transparența, declararea, autorizarea și supravegherea tranzacțiilor. Deputații europeni doresc ca emiterea unora dintre tokenuri să fie supravegheată de Autoritatea Europeană pentru Valori Mobiliare și Piețe și de Autoritatea Bancară Europeană.

Companiile care se ocupă de criptoactive vor trebui să informeze mai bine consumatorii despre riscuri, costuri și taxe.

Parlamentul a adoptat noi reguli în martie 2022 cu privire la folosirea tehnologiilor de registre distribuite, cum este blockchain, pentru tranzacționarea criptoactivelor. Astfel de tehnologii permit înregistrarea interacțiunilor și transferului de criptoactive. Scopul acestor reglementări este încurajarea dezvoltării de soluții pentru comerțul cu criptoactive, păstrând un nivel înalt de stabilitate financiară, transparență și integritate a piețelor.

Reducerea amprentei de carbon a criptomonedelor

Pentru a reduce amprenta mare de carbon a criptomonedelor, noile reguli MiCA impun furnizorilor principali de servicii legate de criptoactive să-și publice consumul de energie.

Prevenirea folosirii criptomonedelor în activități infracționale

În aprilie 2023 Parlamentul a aprobat și reguli care vor permite urmărirea și identificarea transferurilor de criptoactive, pentru a preveni folosirea acestora pentru spălare de bani, finanțarea terorismului și alte activități criminale. Noua lege permite, de asemenea, blocarea tranzacțiilor suspecte, iar regulile se aplică tranzacțiilor cu criptoactive ce depășesc valoarea de 1000 EUR. Noua reglementare a fost aprobată oficial de către Consiliu în mai 2023.

Combaterea evaziunii fiscale și evitării taxelor

În octombrie 2022 Parlamentul a solicitat statelor UE să se coordoneze mai bine în privința taxării criptoactivelor, spunând că acestea trebuie să facă obiectul unei impozitări corecte, transparente și eficiente. Pe de altă parte, autoritățile ar trebui să aplice un tratament fiscal simplificat pentru tranzacțiile de mică valoare și pentru comercianții ocazionali sau mici. Eurodeputații au afirmat că tehnologia blockchain ar putea facilita o colectare eficientă a taxelor.

Unicredit Bank ofera solutii pentru cei care din diverse motive nu-si mai pot achita ratele la credite. Iata informatiile publicate de Unicredit:

Solutii pentru restructurarea creditelor acordate de UniCredit Bank

Ai o perioada mai grea? Tu sau coplatitorii treceti printr-o situatie dificila care va ingreuneaza achitarea ratelor, cum ar fi:

Diminuarea venitului?

Probleme medicale sau de invaliditate?

Intreruperea activitatii?

Alte probleme (de ex. modificarea semnificativa a cursului de schimb valutar, majorarea gradului de indatorare, deces, calamitati naturale etc.)?

Din cauza termenelor lungi de rambursare pot aparea diverse situatii care sa faca dificila rambursarea. In aceste cazuri, noi venim in ajutorul tau cu solutii de restructurare adaptate situatiei in care te afli. Scopul acestor renegocieri contractuale este de a evita acumularea restantelor necontrolabile, redresarea creditelor si revenirea treptata la o rambursare normala, cat mai apropiata de conditiile initiale.

Optiuni de restructurare

Operatiunile de restructurare pe care le oferim in cazul aparitiei acestor situatii dificile pot fi:

refinantarea;

prelungirea duratei contractului de credit, cu diminuarea ratei lunare;

schimbarea tipului contractului de credit- transformarea unei facilitati de credit de tip revolving (card de credit sau overdraft) in credit cu rate lunare;

schimbarea ratei dobanzii – reducerea temporara a nivelului dobanzii;

oferirea unei perioade fara plati (gratie totala): se acorda pentru toate componentele creditului, mai putin primele de asigurare de viata, pe o perioada de pana la 6 luni – in perioada de gratie se calculeaza dobazile si comisioanele, iar acestea, precum si ratele de princiapl ce erau scadente in perioada de gratie, vor fi achitate dupa incetarea perioadei de gratie;

reducerea pe perioade scurte a ratei (gratie partiala): se aplica uneia sau mai multor componente ale creditului (principal, comision, dobanda, variante combinate ale acestora) si poate fi acordata pe o perioada de pana la max 12 luni – in perioada de gratie acordata pentru dobanzi si /sau comisioane, acestea se calculeaza insa vor fi achitate dupa incetarea perioadei de gratie;

consolidarea mai multor credite care poate oferi un termen mai lung de creditare si o rata mai mica;

rescadentarea ratelor – modificarea scadentei si/ sau a sumei de plata a uneia/ mai multor rate de credit in sold fara a se depasi durata initiala de acordare a creditului (scadenta finala a creditului);

reesalonarea ratelor – Modificarea scadentei si/ sau a sumei de plata a uneia/ mai multor rate de credit in sold cu depasirea duratei initiale de acordare a creditului si/ sau incadrarea creditului in alta categorie, dupa caz (termen mediu, termen lung);

conversia creditelor – prin modificarea valutei creditului;

variante combinate ale metodelor de restructurare de mai sus.

Ce trebuie sa faci daca esti intr-o situatie dificila?

Daca te confrunti cu dificultati ce afecteaza rambursarea creditului, este necesar sa ne semnalezi situatia in oricare din sucursalele noastre.

raport ANAF pentru veniturile din salarii (interogarea se face pe baza acordului semnat de solicitant)/alte documente justificative prvind veniturile imprumutatului si codebitorilor;

alte documente care sa ateste situatia aparuta (de ex. Decizia de incetare a contractului de munca sau de diminuare a venitului, documente medicale, extrase de cont bancare, declaratii unice, documente financiare companie, certificat de deces, etc.);

act de identitate;

acorduri de consultare in bazele de date pentru imprumutat si codebitori.

Pot exista cazuri in care sunt necesare documente suplimentare fata de cele de mai sus, in functie de situatia specifica a fiecaruia, astfel incat banca sa ofere cele mai potrivite solutii de restructurare. In urma analizei informatiilor si documentelor furnizate vom emite o decizie de restructurare. Daca operatiunea de restructurare este posibila, aceasta se va concretiza prin semnarea unui act additional la contractul de credit si, daca este cazul, si la contractele de garantie. In cazul refinantarii se semneaza un nou contract de credit si contractele de garantie aferente, daca este cazul.

In ceea ce priveste numarul posibil al operatiunilor de restructurare, acestea se analizeaza individual, de la caz la caz, pe parcursul derularii contractelor putand aparea mai multe planuri de restructurare.

Ce trebuie sa stii

Acordarea unor solutii de restructurare atrage dupa sine raportarea acestora la Biroul de Credit. Consecintele care decurg din procesul de raportare la Biroul de Credit pot varia in functie de politica fiecarei banci in parte.

Care este procedura de solutionare a reclamatiilor Vodafone, conform informatiilor publicate de firma de telefonie mobila:

A. Procedura de soluționare a reclamațiilor a utilizatorilor finali

1. Reclamațiile privind produsele și serviciile de comunicații electronice furnizate de către Vodafone pot fi înaintate de către utilizatorii finali, persoane fizice sau juridice, în oricare din următoarele moduri:

a) telefonic, la numerele: – 0372.022.222 (apel cu tarif normal) sau *222 (de pe telefonul mobil)

Program servicii mobile: Luni -Vineri 8:00 -20:00 Sambata -Duminca 8:00-18:00 Excepție zilele de Sărbători legale

Program servicii fixe: Informatii cont, factură și plată: Luni – Vineri 8:00 – 20:00; Sâmbătă 8:00 -18:00; Excepție zilele de Sărbători legale

Deranjamente tehnice servicii fixe: Luni -Dumincă 7:00 -23:00 Sărbători legale doar urgențe tehnice: 8:00 -21:00

b) prin fax, la numerele: – 0372.021.413 pentru clienții persoane fizice – 0372.021.475 pentru clienții persoane juridice

d) prin poștă, adresate către: Departamentul de Relații cu Clienții al Vodafone România, Clădirea Globalworth Tower, Strada Barbu Văcărescu, Nr.201, Etaj 4, București, Sector 2, România.

e) prin depunerea acestora în scris la magazinele Vodafone sau Departamentul de Relații cu Clienții al Vodafone, zilnic, în timpul orelor de program ale fiecărei locații.

2. Reclamațiile trebuie să conțină numele și datele de contact ale clientului, inclusiv numărul de telefon, precum și descrierea aspectelor reclamate. Orice reclamație legată de serviciile și/sau produsele comercializate de către Vodafone, adresată în scris sau verbal, va primi răspuns în termen de maxim 30 de zile lucrătoare de la dată primirii acesteia de către Vodafone, prin oricare din modurile de transmitere enumerate mai sus. Programul de lucru pentru primirea reclamațiilor scrise este 9:00-18:00, de Luni până Vineri, cu excepția zilelor legale nelucrătoare. Răspunsul la reclamațiile clienților se va transmite în scris sau verbal, în funcție de solicitarea acestora. Termenul de înregistrare a unei reclamații este de maximum 5 zile lucrătoare de la data primirii ei de către Vodafone.

3. Orice contestație a clientului legată de factura de Servicii poate fi adresată verbal apelând Departamentul de Relații cu Clienții sau în scris, în maxim 30 de zile de la data emiterii facturii. Fiecare contestație trebuie să cuprindă suma contestată și apelurile și/sau serviciile facturate/contestate. Obligația clientului de a plăti suma în discuție este suspendată pe perioada soluţionării reclamației, clientul fiind obligat să achite diferența dintre suma facturată și suma contestată în termenul specificat pe factură. În cazul în care contestația este respinsă, clientul are obligația de a plăti diferența neachitată în termen de 14 zile de la informarea clientului despre respingerea contestației.

4. Reclamațiile utilizatorilor finali ce au ca obiect deficiențele de funcționare ale Echipamentelor Terminale de comunicații/accesorii, în perioada de garanție, vor fi soluționate în conformitate cu dispozițiile legislației în vigoare în materie și/sau dispozițiile certificatului de garanție, în termen de 15 zile de la data predării acestora în punctul de colectare Vodafone.

5. Termenul de soluționare a reclamațiilor utilizatorilor finali ce au ca obiect deficiențele de funcționare ale serviciului Internet Mobil, Internet fix și Serviciului TV este de maxim 30 de zile calendaristice de la data primirii acestora de către Vodafone. Reclamațiile pot fi adresate în scris sau verbal. O reclamație privind un deranjament valid constă în raportarea unei întreruperi în furnizarea serviciului și atribuită rețelei prin intermediul căreia se furnizează serviciul de acces internet și/sau TV, necesitând efectuarea de reparații. În cazul nerespectării termenului de soluţionare a reclamațiilor, taxa lunară de abonament va fi redusă proporţional cu numărul de zile cu care s-a depășit termenul asumat în contract. Despăgubirile pot fi solicitate în termen de 30 de zile de la data soluţionării reclamaţiei şi vor fi evidenţiate în factura aferentă lunii următoare.

6. În anumite cazuri, în funcție de natura și complexitatea aspectelor sesizate, termenul de soluționare a reclamațiilor se poate prelungi, în mod excepțional, cu o nouă perioadă de 30 de zile lucrătoare, cu informarea prealabilă a clientului asupra acestei situații.

7. În cazul în care reclamația nu este soluționată pe cale amiabilă, clientul are posibilitatea de a se adresa în vederea soluționării litigiului de către autoritatea de reglementare (ANCOM), respectiv către instanța competentă, după caz. S.C. Vodafone Romania S.A., Bucureşti, Str. Barbu Vacarescu, nr. 201, Etaj 4, Sector 2, Romania, RO 8971726, CUI 8971726, Capital social subscris şi vărsat 115.916.554,45 RON.

8. Termenul de remediere a deranjamentelor pentru serviciile de date şi voce în spațiu deschis (outdoor) este de cel mult 24 de ore de la data primirii reclamației cu excepția situațiilor care nu sunt sub controlul Vodafone, definite în documentul TCG, iar pentru serviciile de internet fix și TV este de cel mult 30 de zile de la data primirii reclamației, cu excepția situațiilor care nu sunt sub controlul Vodafone. Despăgubirile acordate în cazul imposibilității de utilizare a serviciilor Vodafone, datorită unor defecțiuni în sistemul GSM/UMTS/LTE al Vodafone se calculează proporţional cu taxa lunară de abonament şi perioada în care Clientul nu a beneficiat de servicii. Despăgubirile pot fi solicitate în termen de 30 de zile de la data soluţionării deranjamentului şi vor fi evidenţiate în factura aferentă lunii următoare.

B. Tipurile de servicii de asistență tehnică și de servicii de relații cu clienții oferite și modalitățile prin care aceste servicii pot fi contactate.

a. Relații cu clienții, gratuit – ghid interactiv și operator uman – *222 (program L-V 8:00 – 20:00, S-D 8:00 – 18:00, cu exceptia sarbatorilor legale)

b. Relații cu clienții, operator uman – *555, valabil 24 din 24 ore, apel taxabil cu 1.29 euro/apel, TVA inclus, indiferent de durata apelului

c. Relații cu clienții pentru servicii de urgențe, gratuit (program L-V 20:00 – 8:00, S-D 18:00 -08:00, sarbatori legale) – *228

d. Relații cu clienții persoane fizice și juridice, apel gratuit, servicii de date și TV – ghid interactiv și operator uman – *777

e. Relații cu clienții pentru solicitări legate de plăți, gratuit – *224

f. Relații cu clienții pentru titulari firmă, gratuit – *221

g. Asistență pe email

h. Reclamații în scris prin poștă, prin fax sau formularul de asistență de pe pagina de internet www.vodafone.ro

i. Număr de contact pentru specialistul de cont – în cazul clienților GBM și MA

Aplicatia de mobile banking a BCR, George, poate fi folosita si fara aplicatia aditionala eToken, prin care se genereaza codurile unice pentru acces in serviciul de internet banking si pentru autorizarea tranzactiilor.

Aplicatiile altor banci, precum Neo Banca Transilvania, Home Bank ING sau YOU BRD functioneaza independent, fara a avea nevoie de o aplicatie suplimentara tip etoken.

„Două aplicații devin una singură, iar tu te vei putea autentifica și autoriza operațiuni, direct din George app”, potrivit BCR.

De acum, te loghezi în aplicație, prin autentificare George ID, fără să mai descarci alte aplicații.

Te autentifici simplu, prin amprentă/Face ID sau PIN, direct din George app.

Poți autoriza rapid și în siguranță toate plățile pe care le faci, direct din George app.

Asigură-te că ai descărcat cea mai recentă versiune a aplicației George. După actualizarea aplicației, poți trece la noua metodă de autentificare și autorizare a tranzacțiilor, direct din George app, fără eToken.

După ce ai activat George, poți alege să te autentifici prin amprentă, Face ID sau PIN.

Noua metoda de utilizare a George se numeste George IT si trebuie activata.

Cum activezi George ID?

În funcție de profilul tău, vei putea alege doar una dintre cele 4 metode de înrolare în George ID:

eToken

Dacă ai deja eToken pe dispozitivul tău, îl poți folosi pentru a semna activarea George ID.

După introducerea numelui de utilizator și a datei de naștere, te poți autentifica cu eToken pentru ultima dată, generând un cod OTP, pe care îl vei folosi pentru activarea George ID.

Selfie

Îți confirmi rapid identitatea, printr-un simplu selfie. George va analiza și compara imaginea ta cu cea din actul de identitate.

Codul de activare

Dacă ți-ai deschis Contul George online sau într-o sucursală BCR, ai primit și un cod de activare pe adresa de mail asociată contului. Vei putea introduce codul de activare în primele 24 de ore de la primirea lui.

Dacă nu ai reușit să activezi George ID până a doua zi, poți cere un cod nou de activare, apelând Contact Center. Este important să știi că noul cod primit va fi valabil doar 30 de minute.

Cod PIN

Dacă ai setat deja George ID pe un alt telefon, poți să te autentifici prin introducerea codului PIN, folosit atunci când ai activat ultima dată aplicația.

Pentru un plus de siguranță, pentru fiecare factor setat, cu excepția codului OTP din eToken, este nevoie să validezi înrolarea în George ID, printr-un cod SMS primit pe numărul asociat contului tău.

Setare PIN, Face ID sau Amprentă

Pentru a autoriza tranzacțiile sau pentru a te autentifica, vei avea nevoie de un cod PIN. Setarea acestuia se face simplu și rapid, din George.

Pentru a fi sigur că ai introdus PIN-ul corect, George te va ruga să îl confirmi.

După setarea codului PIN, poți alege să te loghezi cu amprentă sau prin recunoaștere facială, cu Face ID.

Autentificare in George App

La deschiderea aplicației George, este necesar să introduci codul PIN sau să te autentifici prin Face ID sau Amprentă, in cazul in care ai ales anterior autentificarea biometrica.

Autentificare in George Web

Completezi numele de utilizator sau alias si vei primi un push pe device-ul pe care ai activat George ID, pentru a confirma logarea ta în George Web.

Nota: In cazul clientilor cu dispozitiv Token Hardware, o sa fie disponibila si posibilitatea de autentificare prin aceasta metoda.

Autorizarea tranzacțiilor e-commerce

Autorizarea plăților este mai rapidă și mai ușoară. Printr-un simplu tap poți autoriza plățile și operațiunile.

După completarea datelor cardului pe site-ul comerciantului, în cazul în care tranzacția necesită autorizarea din George, vei primi o notificare push de forma “Ai o nouă operațiune de autorizat. Apasă aici pentru a o semna”.

Tot ce trebuie să faci este să deschizi George și vei regăsi detaliile plății inițiate pe site-ul comerciantului.

Cum activezi George ID?

Pentru activarea George ID trebuie sa urmezi cativa pasi simpli:

Intra in magazinul de aplicatii al dispozitivului tau mobil si descarca aplicatia George Romania;

Deschide aplicatia si apasa pe „Autentificare”;

Completeaza numele de utilizator sau alias-ul pe care l-ai setat;

Urmeaza pasii pe care George te indruma sa-i faci, acestia pot fi:

1.Selfie – Iti poti confirma identitatea simplu si rapid cu un simplu selfie.

2.Codul OTP generat de eToken – daca ai deja eToken pe dispozitivul tau il poti folosi pentru a semna activarea George ID

3. Codul de activare – Daca ti-ai deschis contul Online sau intr-o sucursala BCR inseamna ca ai primit si un cod de activare pe adresa ta de email in relatie cu banca.

Completeaza codul primit prin SMS in cazul in care nu ai activat George ID cu eToken;

Seteaza daca doresti protectia biometrica;

Esti gata sa folosesti George ID!

Cum accesez internet banking?

Pentru a te autentifica in George web, tot ce trebuie sa faci este sa accesezi: https://george.bcr.ro si sa completezi datele solicitate:

– introduci numele de utilizator sau alias-ul pe care l-ai ales;

– selecteaza George ID si apasa pe notificarea push de pe dispozitivul tau pentru a aproba logarea pe calculator.

Cum autorizez o plata online?

Pentru a autoriza o plata online cu George ID apasa pe notificarea push care o vei primi dupa inaintarea comenzii. George iti va afisa datele tranzactiei si vei avea posibilitatea de a aproba sau de a refuza tranzactia. Ulterior te poti intoarce in ecranul comerciantului pentru a vizualiza confirmarea platii.

Pentru a verifica daca un site sau platforma de investitii in criptomonede, precum bitcoin, nu este o inselatorie (scam), cum deseori se intampla, aveti la indemana mai multe mijloace, precum:

Verificarea site-ului pe platforma scamadviser.com;

Verificarea listei Autoritatii de Supraveghere Financiara (ASF) cu platformele de investitii neautorizate, cum sunt cele de mai jos.

ATENTIE!

Nici o firma de investitii in criptomonede nu este autorizata de ASF, ceea ce inseamna ca nu veti fi despagubiti, daca va pierdeti banii.

Lista ASF cu site-urile neautorizate, care ar putea fi, de fapt, niste tepe:

ARIEL SYSTEM – www.arielsystem.pro

Entitatea (ARIEL SYSTEM – www.arielsystem.pro ) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea FUSION TRADE (http://www.fusiontrade.co/, https://f-t.cc/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Data publicării: 10-octombrie-23

–––––––––––––––––––––––––––––––––––––––––––––––––

TANGENT CAPITAL (https://tangent-capital.pro/, https://tangentcapital.ltd/, https://t-capital.ltd/)

Entitatea TANGENT CAPITAL (https://tangent-capital.pro/, https://tangentcapital.ltd/, https://t-capital.ltd/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entităţile SAFE INVESTMENT GROUP LLC / BRIDGEWATER ASSOCIATES (UK) LIMITED / BRIDGEWATER ASSOCIATES LT / RCE BANQUE – (https://rcebanque.company/, https://rcebanque.org/, https://rcebanque.tech/, http://capital-group.tech/) nu sunt autorizate de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Data publicării: 04-Octombrie-23

–––––––––––––––––––––––––––––––––––––––––––––––

BITCOIN ERA (https://bitcoin-era.ro)

Website-ul https://bitcoin-era.ro nu aparține unei entități autorizate de către Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Data publicării: 03-Octombrie-23

–––––––––––––––––––––––––––––––––––––––––––––––

ABN ASSETS LIMITED (ASSETS BROKERAGE NETWORK – https://abn-assets.com/)

Entitatea ABN ASSETS LIMITED (ASSETS BROKERAGE NETWORK – https://abn-assets.com/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea ASSETACE (https://www.asset-ace.org/, https://user.asset-ace.net/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea VITAL INVEST (https://vitalinvest.org/, https://office.vitalinvest.net/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea GENOX INVEST (https://genoxinvest.pro/, https://genoxinvest.indivarea.com/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

PACIFIC TRANSPORT CORPORATION LTD (ONLINE PRO TRADING – https://onlineprotrading.com/, UNIVERSITY 4 TRADERS – https://university4traders.com/, TRADE 4 FREEDOM – https://trade4freedom.org)

Entitatea PACIFIC TRANSPORT CORPORATION LTD (ONLINE PRO TRADING – https://onlineprotrading.com/, UNIVERSITY 4 TRADERS – https://university4traders.com/, TRADE 4 FREEDOM – https://trade4freedom.org) nu este înregistrată în Registrul public al Autorităţii de Supraveghere Financiară.

Entitatea WELOVEBOOKS SRL (WELOVEBOOKS – https://welovebooks.ro/p/bursa-v3) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare..

Entitatea INVESTITORIICORPORATION SRL (INVESTITORII VIP – https://investitorii.com/vip-1) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare..

BIT WEST GROUP (BIT WEST GROUP – https://www.bitwest-group.pro)

Entitatea BIT WEST GROUP (BIT WEST GROUP – https://www.bitwest-group.pro) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

NEXUS LLC (NEO CAPITAL – https://bitcoin360ai.digital/, https://my.neocapital.io/, https://neocapital.io/, CUARTO CAPITAL – https://my.cuarto.capital/, https://cuarto.capital/, https://cuartocapital.world/, WIZZ CAPITAL – https://wizzcapital.top/, https://my.wizzcapital.net, https://wizzcapital.net/, INVEST POINT – https://investpoint.pro/)

Entitatea NEXUS LLC (NEO CAPITAL – https://bitcoin360ai.digital/, https://my.neocapital.io/, https://neocapital.io/, CUARTO CAPITAL – https://my.cuarto.capital/, https://cuarto.capital/, https://cuartocapital.world/, WIZZ CAPITAL – https://wizzcapital.top/, https://my.wizzcapital.net, https://wizzcapital.net/, INVEST POINT – https://investpoint.pro/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea GUARDIAN INVEST (GUARDIAN INVEST – https://guardianinvest.co/, https://g-in.cc/, GEMINI 2 – https://openaiprotect.com/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea EREMA INVEST (EREMA INVEST – https://eremainvest.cc/ro) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Website-ul www.filipcristian.ro nu aparține unei entități autorizate de către Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

SHENANIGANS CONSULTING LTD (RED FINANCE CAPITAL – https://redfinance.capital, http://www.redfinance.pro, STAM CAPITAL INVEST- https://stamcapitalinvest.ltd/, https://s-capital.trade/, https://stamcapitalinvest.world/, ALTIMA TRADE – https://altimatrade.pro/, http://altimatrade.co/)

Entitatea SHENANIGANS CONSULTING LTD (RED FINANCE CAPITAL – https://redfinance.capital, http://www.redfinance.pro, STAM CAPITAL INVEST- https://stamcapitalinvest.ltd/, https://s-capital.trade/, https://stamcapitalinvest.world/, ALTIMA TRADE – https://altimatrade.pro/, http://altimatrade.co/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea APEXCLUE MARKETS (APEXCLUE INVESTMENT – https://apexcluemarket.com/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

IP GATE TRADE (IPGATE INVESTMENT GROUP LTD – https://ipgate.trade/, http://ip-t.trade/, http://ipgatetrade.pro/)

Entitatea IP GATE TRADE (IPGATE INVESTMENT GROUP LTD – https://ipgate.trade/, http://ip-t.trade/, http://ipgatetrade.pro/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea PIXPAL PRO/PIX CONSULTING LIMITED (PIXPAL – https://pixpalpro.com/, https://web.pixpal.tech/, https://mobile.pixpal.tech/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Data publicării: 06-aprilie-23

–––––––––––––––––––––––––––––––––––––––––––––

ORBISFX (https://orbisfx.com)

Website-ul https://orbisfx.com nu aparține unei entități autorizate de către Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare

Data publicării: 03-aprilie-23

–––––––––––––––––––––––––––––––––––––––––––––

QUANTO INTERNATIONAL CONSULTING S.R.L. (CHAIN SOLUTIONS – https://www.chainsolutions.ro)

Entitatea QUANTO INTERNATIONAL CONSULTING S.R.L. (CHAIN SOLUTIONS – https://www.chainsolutions.ro) nu este înregistrată în Registrul public al Autorităţii de Supraveghere Financiară.

Entitatea CHAINWAYS ASSET MANAGEMENT S.R.L. (https://www.invest-byte.ro/, https://www.chainways.eu/) nu este înregistrată în Registrul public al Autorităţii de Supraveghere Financiară.

Entitatea CBC CREATIVE FINANCE S.R.L. (https://www.cbc-finance.ro/index.html, https://www.cbc-finance.ro/2021/) nu este înregistrată în Registrul public al Autorităţii de Supraveghere Financiară.

Entitatea DAWG SOLUTION LLC (GENEON INVEST – https://geneoninvest.pro, https://geneoninvest.co) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea SMART OASIS LLC (CLAIR CAPITAL LTD – https://clair.capital/, https://claircapital.co/, MERRICKS INVEST – https://merricksinvest.cc, https://merricksinvest.world/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea ALDWIN CALLEN (https://www.aldwincallen.com) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare

MAIOR INVESTMENTS SRL (MAIOR ARMY – https://maiorarmy.ro; https://paulmaior.com)

Entitatea MAIOR INVESTMENTS SRL (MAIOR ARMY – https://maiorarmy.ro, https://paulmaior.com) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Entitatea Rame Partners LLC (TRUST LION – https://trustlion.pro) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare

Entitatea URVASHI LIMITED (FIVORO – https://fivoro.com) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

Website-ul https://introtrade.pro/ nu aparține unei entități autorizate de către Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.

NEXUS FX STOCK INC (NEXUS – https://nexusfxstock.com/)

Entitatea NEXUS FX STOCK INC (NEXUS – https://nexusfxstock.com/) nu este autorizată de Autoritatea de Supraveghere Financiară să presteze servicii și activități de investiții conform prevederilor Legii nr. 126/2018 privind pieţele de instrumente financiare.