„In sentința data de instanta referitor la un credit luat de la ifn este trecut ca o sa am penalități pana la achitarea creditului, chiar dacă sunt în executare. Se poate? Va mulțumesc mult. Cu stima”

Raspuns

Stimate domn,

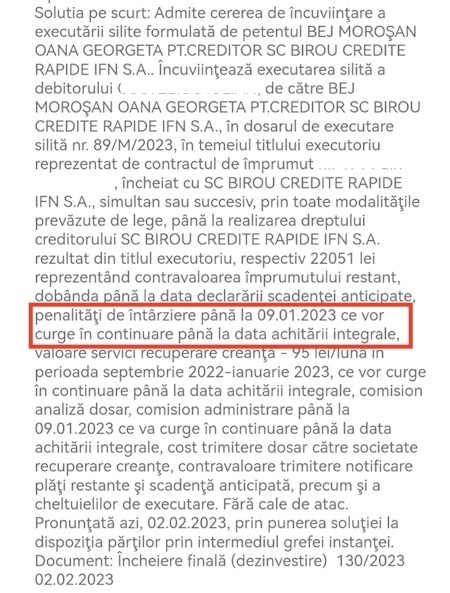

Decizia instantei de judecata (vezi foto), prin care s-a incuviintat executarea silita, potrivit careia „penalitatile de intarziere curg in continuare, pana la data achitarii integrale”, contravine legii, mai exact OUG 50/2010, care arata, la art. 38, punctul 8: „Pe parcursul procedurii de executare silită se interzice perceperea dobânzilor și a dobânzilor penalizatoare.”

Aceeasi lege arata urmatoarele, cu privire la aplicarea dobanzilor si penalitatilor:

- După declararea scadenței anticipate, se poate percepe doar o dobândă penalizatoare, calculată pe bază de procent fix și care ce nu poate fi mai mare de două puncte procentuale, care se adaugă la rata dobânzii prevăzute în contract.

- În toate cazurile, cuantumul dobânzilor penalizatoare nu trebuie să depășească principalul restant.

- Pe parcursul procedurii de executare silită se interzice perceperea dobânzilor și a dobânzilor penalizatoare.

Iata prevederile OUG 50/2010 privind contractele de credit:

„Articolul 38

(1) Calculul ratei lunare a dobânzii/comisioanelor se va face:

a) fie pe baza anului calendaristic de 365 sau 366 de zile în cazul anului bisect, luând în calcul la numărătorul fracției formulei, numărul efectiv de zile cuprins între scadențe, iar la numitorul aceleiași fracții, 365 sau 366 de zile, după caz;

b) fie luând în calcul la numărătorul fracției numărul 30 zile, iar la numitorul fracției numărul 360.

(1^1) Rambursarea creditelor se poate face în două moduri: prin rate egale (anuități) sau prin rate descrescătoare. Consumatorul are dreptul să aleagă modalitatea prin care dorește să ramburseze creditul.

(2) Rata dobânzii penalizatoare se calculează pe bază de procent fix ce nu poate fi mai mare de trei puncte procentuale, care se adaugă la rata dobânzii curente și se aplică la principalul restant.

(3) Rata dobânzii aplicabilă în cazul creditelor restante nu poate depăși cu mai mult de două puncte procentuale rata dobânzii aplicată atunci când creditul nu înregistrează restanță, în cazul în care consumatorul sau soțul/soția acestuia se afla în una dintre următoarele situații: șomaj, reducere drastică a salariului, deces. Prin reducerea drastică a salariului se înțelege o reducere de cel puțin 15% din valoarea acestuia. Această dobândă va fi percepută până la încetarea evenimentului care a generat reducerea veniturilor, dar nu mai mult de 12 luni. În caz de deces, perioada nu poate fi mai mică de 6 luni.

(4) Se interzice aplicarea dobânzilor penalizatoare la soldul creditului sau la valoarea totală a creditului ori la valoarea totală plătibilă de către consumator.

(5) În toate cazurile, cuantumul dobânzilor penalizatoare nu trebuie să depășească principalul restant.

(6) După declararea scadenței anticipate, se poate percepe doar o dobândă penalizatoare, calculată pe bază de procent fix și care ce nu poate fi mai mare de două puncte procentuale, care se adaugă la rata dobânzii prevăzute în contract.

(7) Prin excepție de la prevederile art. 38 alin. (2) și (4), dobânda penalizatoare se aplică la datoria exigibilă. Se interzice perceperea altor dobânzi după declararea scadenței anticipate.

(8) Pe parcursul procedurii de executare silită se interzice perceperea dobânzilor și a dobânzilor penalizatoare.”

De aceea, pentru solutionarea acestei probleme, sfatul meu este sa luati legatura cu Centrul de Solutionare Alternativa a Litigiilor in Domeniul Bancar (CSALB), pe site-ul CSALB.ro, in vederea unei intelegeri amiabile cu IFN-ul Biroul de Credite Rapide.

Va rog sa reveniti la mine cu raspunsul primit de la CSALB.

Cu stima,

Vasile Pop Coman

jurnalist

Reclamatiibanci.ro

Am un credit de nevoi personale cu ipoteca pe numele meu,fosta sotie si mamaei codebitori in acest caz pot sa-i predau legai creditul pe numele lor fiind divortat de 12 ani si nu mai locuiesc cu ei . Daca da ,care ar fi pasii de urmat

Puteti trece creditul pe numele codebitorilor doar cu acordul acestora si a bancii.