Buna ziua, de ce se mareste rata Brd? Am facut un credit prima casa acum 6 ani si anul asta daca in primele luni plateam 1300 ron acum din 3 in 3 luni se mareste acum ajung la 1860 ron.cum e posibil sau unde sa merg sa fac reclamatie atata timp cat avem un grafic de rambursare si acum trebuia sa platim 1100 ron?

Raspuns

Stimate domn,

Rata la creditul Prima Casa de la BRD si alte banci se mareste din cauza faptului ca are o dobanda variabila, care se modifica in fiecare trimestru, conform evolutiei indicilor de referinta pentru dobanzile interbancare: ROBOR si IRCC.

Legea privind programul Prima Casa, in prezent denumit Noua Casa, obliga bancile sa acorde aceste credite garantate de stat cu o dobanda variabila, formata din indicele ROBOR/IRCC, la care se adauga o marja fixa a bancii, de maxim 2%.

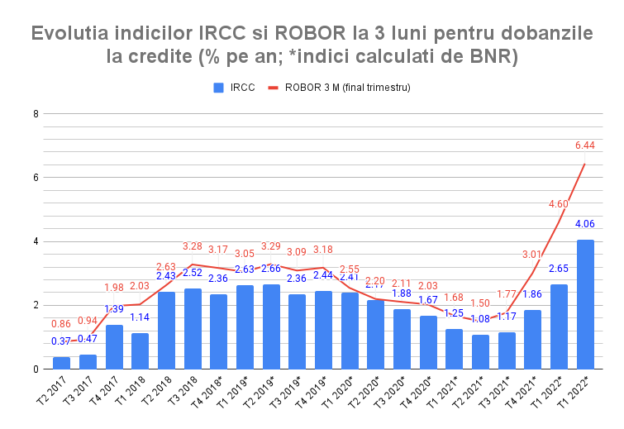

Astfel ca in prezent dobanda la un credit Noua Casa este 6,06%, formata din marja fixa de 2% plus IRCC, de 4,06%.

La inceputul anului, IRCC avea o valoare de doar 1,17%, astfel ca dobanda la credit era de doar 3,17%, aproape la jumatate fata de nivelul din prezent, motiv pentru care si rata la credit a crescut atat de mult.

Daca aveti dobanda la credit raportata la indicele ROBOR, acesta a crescut de la 3%, cat era la sfarsitul lui 2021, la 8% in prezent, ceea ce inseamna ca rata v-a crescut si mai mult decat in cazul IRCC.

Care este diferenta dintre ROBOR si IRCC?

Daca va intrebati de ce indicele ROBOR este mai mare decat IRCC si de ce acum creditele sunt raportate la IRCC si nu la ROBOR, iata ce trebuie sa stiti:

- Este obligatoriu in prezent ca toate creditele in lei cu dobanda variabila sa fie raportate la IRCC, conform OUG 19/2019, asa cum anterior, pana in 2 mai 2019, era impus indicele ROBOR.

- IRCC a fost introdus pentru a asigura o mai mare stabilitate dobanzilor la credite, fiind calculat mai exact decat ROBOR, pe baza tranzactiilor efective dintre banci, nu pe baza cotatiilor, cum se calcula ROBOR. In consecinta, IRCC este mai mic cu aproximativ un punct fata de ROBOR, conform datelor de pana acum (vezi graficul).

- ATENTIE! Cea mai mare diferenta dintre ROBOR si IRCC este faptul ca acesta din urma este calculat la valori ale dobanzilor din urma cu doua trimestre (6 luni), pentru ca asa prevede legea prin care s-a introdus (OUG 19/2019). De aceea, in prezent IRCC este mult mai mic decat ROBOR, insa IRCC va creste si el in urmatoarele luni, la un nivel apropiat de ROBOR, dar totusi cu o diferenta de aproximativ un punct sub ROBOR, dupa cum am vazut pana acum.

De ce au crescut ROBOR si IRCC?

Indicii de dobanda ROBOR si IRCC sunt influentati direct de politica monetara a Bancii Nationale a Romaniei (BNR) cu privire la rata dobanzii de referinta si la controlul lichiditatii din piata bancara.

Astfel, pentru a limita cresterea inflatiei, care a ajuns la aproape 16% in prezent, dobanda BNR a fost majorata de la 2% la 6,25% in acest an.

In acelasi timp, BNR a gestionat lichiditatea din piata bancilor (volumul de bani), astfel incat dobanzile interbancare (ROBOR si IRCC) sa nu creasca (sau sa nu scada) foarte mult.

„Unde sa merg sa fac reclamatie, atata timp cat avem un grafic de rambursare?”

Trebuie sa stiti ca nu puteti reclama banca BRD pentru cresterea dobanzii. Nu ea este vinovata de acest lucru, ci indicii de dobanda (ROBOR si IRCC).

In schimb, puteti face o reclamatie la BRD pentru ca banca nu v-a informat suficient de bine cu privire la modul in care se schimba dobanda si ca in fiecare nou trimestru se modifica si graficul de rambursare a creditului.

BRD trebuie sa va anunte, la inceputul fiecarui trimestru, adica la incepul lunilor ianuarie, aprilie, iulie si septembrie, despre noua valoare a ratei si sa va trimita noul grafic modificat al creditului.

De asemenea, banca ar trebui sa va ofere sfaturi si solutii de prevenire a acumularii de restante la plata creditului, din cauza majorarii ratei, in functie de situatia dumneavoastra financiara.

Daca apreciati ca va aflati in pericolul de a avea restante la plata ratelor in viitor, din cauza cresterii dobanzii, sfatul meu este sa faceti o cerere la BRD, pentru gasirea unei solutii de rezolvare a problemei.

Va rog sa reveniti la mine cu raspunsul la reclamatia/cererea trimisa la BRD, in legatura cu cresterea ratei la credit.

Cu stima,

Vasile Coman

jurnalist

Reclamatiibanci.ro

vasile.coman@reclamatiibanci.ro

0723292899