Programul Prima Casa continua si in 2020, neschimbat fata de 2019, cu acelasi nivel de garantii, de doua miliarde lei, si in aceleasi conditii, dat fiind ca legea de modificare a acestuia si transformarea in Programul „O familie, o casa”, initiata anul trecut de fostul guvern PSD, nu a mai fost votata de Parlament.

In aceste conditii, guvernul liberal Orban a adoptat in 5 februarie 2020 o hotarare privind continuarea Programului Prima Casa in aceleasi conditii ca anul precedent (Hotararea pentru modificarea și completarea art.3 din anexa nr.1 la Hotărârea Guvernului nr. 717/2019 privind aprobarea normelor de implementare a programului ”Prima casă”).

Plafonul de garantii pentru acest an nu va fi suplimentat, cum s-a intamplat in anii precedenti, conform prevederilor acestei hotarari a Guvernului.

Programul „O familie, o casa” initiat de fostul guvern PSD Dancila a raspuns solicitarilor BNR de impregna Programului Prima Casa o componenta sociala, cu scopul reducerii importantei pe care a capatat-o acesta in piata creditarii imobiliare, dat fiind ca in prezent nu-si mai justifica rolul pentru care a fost infiintat, in perioada de recesiune, cand creditarea si piata imobiliara erau inghetate.

Programul Prima Casa a capatat o dimensiune sistemica, creditele garantate de stat in conditii mai avantajoase decat cele standard ajungand sa reprezinte aproape jumatate din totalul creditelor ipotecare, motiv pentru care a devenit periculos pentru stabilitatea financiara si trebuie modificat, avertizeaza Comitetul National pentru Stabilitate Macroprudentiala (CNSM), in raportul anual din 2018. (vezi aici detalii)

Noul program urma sa fie destinat doar persoanelor fara copii cu salarii de maxim 4.500 de lei sau cel mult 7.000 de lei la o familie cu copii. (vezi aici detalii)

Tot cu scopul eliminarii treptate a Programului Prima Casa a fost adoptata, in perioada guvernului tehnocrat Ciolos, la finalul lui 2016, Strategia Programului Prima Casa pe termen mediu, dupa consultari cu sectorul bancar, consumatori si dezvoltatori imobiliari, care prevede reducerea graduala a nivelului garantiilor: de la 2,5 miliarde lei in 2017 la 2 miliarde lei in urmatorii trei ani (2018 – 2020) si doar 1,5 miliarde in 2021.

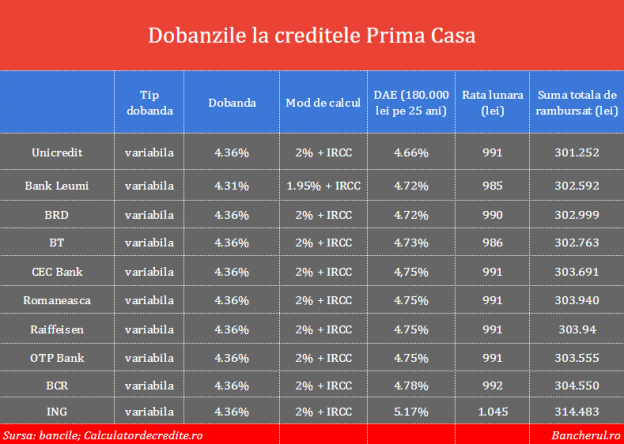

Dobanzile la creditele Prima Casa

In prezent doar 10 banci acorda credite Prima Casa, dintre cele 15 cu care FNGCIMM incheiase in anii precedenti parteneriate: Banca Transilvania (BT), BCR, BRD, Raiffeisen, Unicredit, ING, CEC Bank, Banca Romaneasca, OTP Bank si Bank Leumi.

Toate cele 10 banci, cu o exceptie, practica dobanda maxima impusa de lege pentru aceste tipuri de credite si anume o marja fixa de 2% plus indicele IRCC, care este 2,36% in prezent, asadar in total 4,36%.

Exceptia este Bank Leumi, care are o marja de 1,95% plus IRCC, adica 4,31%. Cu toate acestea, cel mai redus cost total al unui imprumut, reflectat de Dobanda Anuala Efectiva (DAE), care include si comisioanele, este la Unicredit, pentru ca banca are un comision de garantare mai mic decat restul bancilor, care practica in corpore comisionul maxim impus de lege: 0,4% pe an din valoarea garantiei, care reprezinta jumatate din valoarea locuintei achizitionate.

In aceste conditii, costul unui credit Prima Casa este foarte asemanator la cele 10 banci, cu DAE, calculata pentru un credit de 180.000 de lei (37.000 de euro) pe 25 de ani, intre 4,66% la Unicredit si 5,17% la ING. Aceasta din urma are un credit mai scump pentru ca impune si o asigurare de viata.

Rata lunara la un credit in valoare de 180.000 de lei pe 25 de ani este in jurul a 1.000 de lei (990 de lei la aproape toate bancile, cu exceptia ING), iar suma totala de rambursat in jurul a 300.000 de lei, la finalul celor 25 de ani.

Comparatie cu un credit ipotecar standard

DAE la creditele Prima Casa, de 4,7%, in medie, este cu aproape un punct mai mare decat cel mai ieftin credit imobiliar standard, care se gaseste la CEC Bank, cu o DAE de 5,52% pe an.

Media DAE la creditele ipotecare standard este in jurul a 6%, nivel practicat de banci mari precum Banca Transilvania (BT) si BCR, dar poate ajunge si la 10%, in cazul OTP Bank, sau 9%, la BRD. (vezi aici dobanzile la creditele ipotecare)

Un alt avantaj important al creditelor Prima Casa este si avansul de doar 5%, de trei ori mai mic decat minimul de 15% pentru un credit imobiliar clasic.

Iata expunerea de motive a Ministerului Finantelor pentru continuarea Programului Prima Casa si in 2020:

„Programul ”Prima casă” a fost implementat la nivelul anului 2009, într-un context în care fluxurile specifice tranzacţiilor pe piaţa imobiliară erau blocate deoarece persoanele fizice se confruntau cu dificultăţi în accesarea unui credit de investiţii imobiliare destinat achiziţionării/construirii unei locuinţe, dificultăţi care se datorau în principal lipsei garanţiilor solicitate de instituţiile de credit conform normelor de creditare proprii.

Pe acest fond, la care se adaugă şi faptul că a fost implementat pentru a răspunde unei nevoi sociale pregnante–problema locativă, programul ”Prima casă” a cunoscut până în prezent o dinamică semnificativă, antrenând fluxuri de numerar în economie şi stimulând în mod indirect industriile orizontale adiacente sectorului construcţiilor.

Garanţiile pentru creditele destinate achiziţiei sau construcţiei de locuinţe în cadrul Programului se acordă începând cu anul 2013 numai în lei, de către finanţatorii care au optat pentru împărțirea riscurilor şi pierderilor între stat și finanţator, proporţional cu procentul de garantare.

Prin Memorandumul cu tema Aprobarea strategiei programului ”Prima casă” 2017-2021, adoptat de Guvern în şedinţa din data de 29.11.2016 au fost stabilite obiectivele şi liniile directoare care vor guverna programul ”Prima casă” în următorii 5 ani, precum și nivelul plafonului de garantare în cadrul Programului pentru perioada 2017-2021.

Astfel, Ministerul Finanțelor Publice a avut în vedere un plafon anual de garanții în cadrul Programului de 2,5 miliarde lei pentru primul an (2017), câte 2 miliarde lei pentru fiecare an pentru anii 2, 3, și 4 (2018-2020), iar pentru ultimul an (2021) 1,5 miliarde lei, astfel încât să crească predictibilitatea creditelor ce pot fi acordate și contractate în cadrul Programului.

Plafonul total de garantare pentru anul 2019 a fost de 2.000 milioane lei, conform Hotărârii Guvernului nr.93 din 19 Februarie 2019 pentru modificarea și completarea Hotărârii Guvernului nr.717/2009 privind aprobarea normelor de implementare a programului „Prima casă”.

De la lansarea Programului în anul 2009 până la finele lunii octombrie 2019, au fost acordate 250.673 garanţii în valoare totală de 21,6 miliarde lei.

De la începutul anului 2019 şi până la finele lunii octombrie 2019 au fost acordate 14.052 garanţii, în valoare totală de 1,3 miliarde lei, precum și 4.344 promisiuni de garantare, în valoare totală de 0,5 miliarde lei.

Până în prezent au fost executate un numar de 886 de garanții, în valoare de 70,7 milioane lei, din care s-a recuperat de către Agenția Națională de Administrare Fiscală suma de 26,51 milioane lei, rezultând o rată a creditelor neperformante de aproximativ 0,4% din totalul creditelor acordate prin programul Prima casă.

Prin Hotărârea Guvernului nr.388/2015 pentru modificarea și completarea Hotărârii Guvernului nr.717/2009 s-a reglementat posibilitatea ca sumele eliberate ca urmare a rambursărilor creditelor acordate în cadrul Programului la scadenţă şi/sau anticipate, precum şi ca urmare a lichidării creditelor acordate iniţial în cadrul Programului în vederea acordării de garanţii pentru achiziţionarea sau construirea unei noi locuinţe în cadrul Programului să reîntregească plafonul total al garanţiilor aferent anului eliberării şi să se utilizeze de către fiecare finanțator pentru acordarea de garanţii beneficiarilor Programului. Această prevedere legală a fost pusă în aplicare doar în cursul anului 2016.

Începând cu anul 2017, în vederea respectării strategiei programului ”Prima casă” prin care s-a stabilit plafonul anual de garanții pentru perioada 2017-2021, prin Hotărârea Guvernului nr.80/2017, Hotărârea Guvernului nr.2/2018 și Hotărârea Guvernului nr.93/2019 prin care s-au aprobat plafoanele de garantare pentru anii 2017, 2018 și 2019, s-a aprobat și suspendarea aplicării prevederilor art.2.7 din Protocolul-cadru prevăzut în Anexa nr.6 la Ordinul ministrului finanţelor publice şi al ministrului întreprinderilor mici şi mijlocii, comerţului şi mediului de afaceri nr. 2225/994/2009 pentru aprobarea Convenţiei privind implementarea programului „Prima casă” şi a Convenţiei de garantare şi pentru reglementarea unor măsuri necesare pentru aplicarea prevederilor art. 10 din anexa nr. 1 la Hotărârea Guvernului nr. 717/2009 privind aprobarea normelor de implementare a programului „Prima casă”, cu modificările și completările ulterioare pentru a nu se pune la dispoziția finanțatorilor participanți în Program și a altor limite suplimentare față de cele stabilite prin strategia programului ”Prima casă”.

Conducere noua la FNGCIMM

Garantiile pentru creditele Prima Casa se acorda prin Fondul de Garantare a Creditelor pentru IMM-uri (FNGCIMM), care are o noua conducere, de la inceputul acestui an, numita pe criterii politice, de noul guvern PNL condus de Ludovic Orban.

Astfel, fostul director general al FNGCIMM, Gheorghe Lapadat, pus in functie de guvernul Dancila la inceputul anului trecut, in locul lui Alexandru Petrescu, a fost inlocuit cu Dumitru Nancu, despre care presa (Libertatea) a scris ca este un plagiator „care de 14 ani ocupa doar pozitii de sef numit politic”.

Nancu a fost si consilierul fostului ministru liberal Ovidiu Silaghi, trecut intre timp la ALDE, la randul sau numit in acest an membru in Consiliul de Administratie la FNGCIMM.

Nancu a mai detinut functia de director general al FNGCIMM din noiembrie 2016, in perioada mandatului guvernului Ciolos, pana in iulie 2017, cand a fost demis, in timpul guvernului PSD condus de Mihai Tudose.

Avocatul Gheorghe Piperea a anuntat atunci ca a fost angajat de Nancu sa conteste in instanta demiterea acestuia de la FNGCIMM, iar Tribunalul Bucuresti a anulat, la inceputul anului trecut, hotararile de demitere ale lui Nancu, printr-o decizie care nu a mai fost atacata cu apel de FNGCIMM.

Nancu a mai ocupat diverse functii in FNGCIMM, incepand din decembrie 2011, cand a fost reprezentant unic al statului in AGA acestei institutii, conform CV-ului acestuia, publicat pe site-ul FNGCIMM.

De asemenea, presedinte al Consiliului de Administratie al FGCIMM a fost numit, pentru un mandat valabil pana in 10 mai 2020, consilierul economic al fostului premier Orban, profesorul la Academia de Studii Economice (ASE), Cristian Paun, foarte activ in ultimii ani in spatiul public cu critici la adresa guvernelor PSD. El l-a inlocuit pe Ion Ghizdeanu, demis de Orban si de la conducerea Comisiei de Prognoza, fiind acuzat ca a manipulat datele economice in favoarea fostului guvern PSD.

Membrii in Consiliul de Administratie al FNGCIMM sunt in prezent: Alina – Ioana Burla, cu mandat valabil pana in 23.02.2020, Doru – Petru Dudas, cu mandat valabil pana in 29.02.2020, Radu Stroe, cu mandat valabil pana in 20.02.2020, Florin-Nicolae Jianu, cu mandat valabil pana in 19.04.2020 si Ion Ariton, cu mandat valabil pana in 06.02.2020.

Membrii Consiliului de Administratie al FNGCIMM SA IFN beneficiaza de o indemnizatie lunara bruta de 12.062 lei.

Sursa: Bancherul.ro