„Este o solutie buna trecerea de la ROBOR la IRCC in condtiile in care IRCC-ul are o altă perioadă de ajustare și este o medie ponderată care în trei luni de zile ajunge foarte aproape de media ROBOR-ului de la perioada la care ne raportăm? Oare solutia cea mai buna nu ar fi refinantarea cu dobanda fixa?”

Raspuns

Stimate domn,

Intr-adevar, indicele de dobanda IRCC va creste si el, la fel ca ROBOR, dar cu o intarziere de doua trimestre, produsa de legea de aplicare.

Astfel ca in momentul in care ROBOR va scadea, IRCC va ramane mai ridicat o perioada de aproximativ o jumatate de an, pana va urma si el aceeasi tendinta.

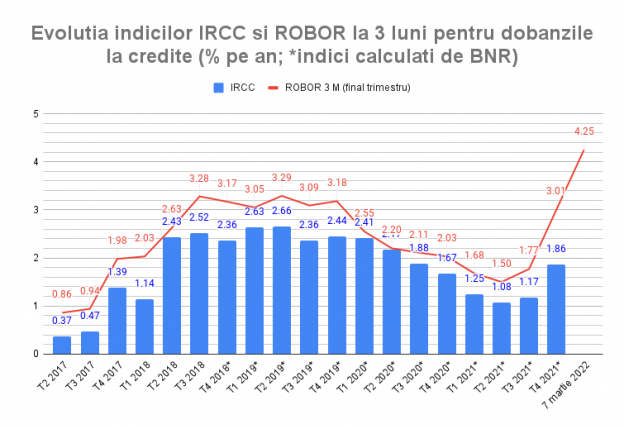

Dar daca ne uitam la evolutia istorica a celor doi indici (vezi foto), observam ca exista o diferenta de aproape un punct intre cele doua tipuri de dobanzi, IRCC fiind mai mic decat ROBOR.

Din acest punct de vedere, este mai bine sa avem IRCC decat ROBOR ca indice la credite, fiind un indice mai fidel pentru dobanzi si mai stabil decat ROBOR. (vezi detalii despre modul de calcul al indicilor ROBOR si IRCC in acest articol)

Singura problema este intarzierea de doua luni cu care se aplica. Daca acum este in avantajul celor cu credite, pentru ca IRCC este inca la nivelul din urma cu doua trimestre, urmand a creste si el, cum este normal, chiar daca nu atat de mult cat ROBOR, peste cateva trimestre tendina dobanzilor se va inversa. ROBOR o va lua la vale (conform principiului ciclului de crestere/descrestere) mai rapid cu doua trimestre decat IRCC.

Ce vom face atunci? Vom cere iar bancii sa revenim la ROBOR, care va fi mai mic decat IRCC? Am putea face asta, dar sunt putine sanse ca astfel de cereri sa fie aprobate, pentru ca nu este normal ca banca sa piarda tot timpul, iar clientul deloc.

O alternativa pentru a scapa de emotia cresterii dobanzilor este, cum ati spus si dumneavoastra, dobanda fixa, care ramane neschimbata pe toata perioada creditului, indiferent de evolutia ROBOR sau IRCC. Dezavantajul dobanzii fixe, in special la creditele ipotecare, este ca aceasta este mai mare decat dobanda variabila.

Daca diferenta dintre dobanda fixa si cea variabila este mica, atunci este bine sa alegem dobanda fixa, pentru a ne proteja de fluctuatiile din anumite perioade, cum este cea din prezent.

Va rog sa reveniti la mine pentru a-mi spune ce tip de dobanda ati ales pentru credit.

Cu stima,

Vasile Pop Coman

jurnalist

Reclamatiibanci.ro

vasile.coman@reclamatiibanci.ro

Pingback: Ce este mai bine: schimbarea ROBOR cu IRCC sau refinantarea creditului cu dobanda fixa? | Vasile Pop-Coman