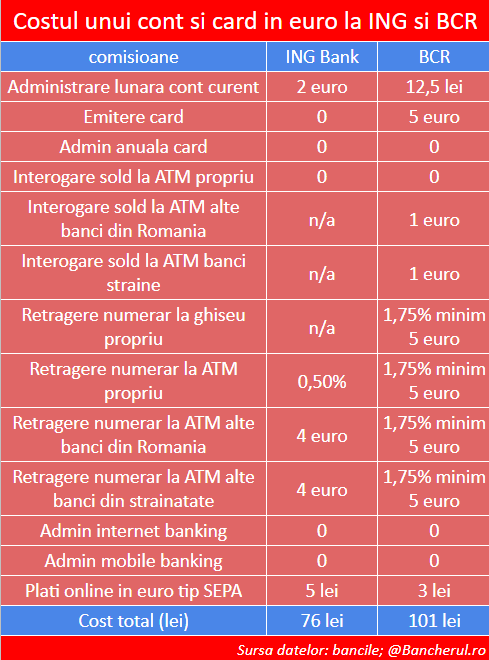

Cardurile ING Bank au un curs de schimb valutar foarte dezavantajos pentru platile in euro din alte tari, iar unele bancomate, precum cele ale Euronet, au un serviciu de schimb valutar care poate fi considerat un jaf la adresa utilizatorilor de carduri si ar trebui interzis.

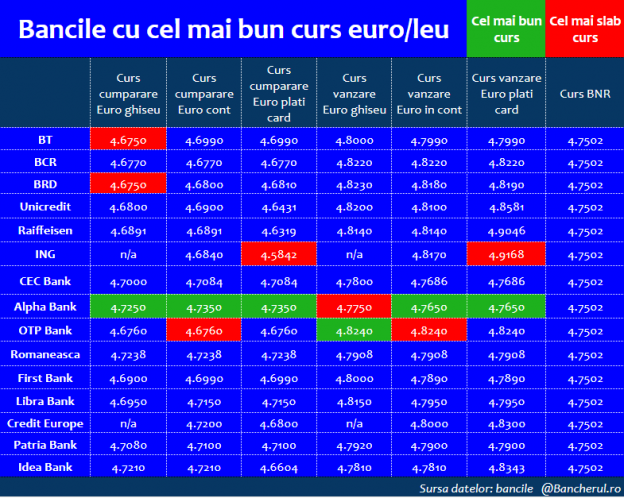

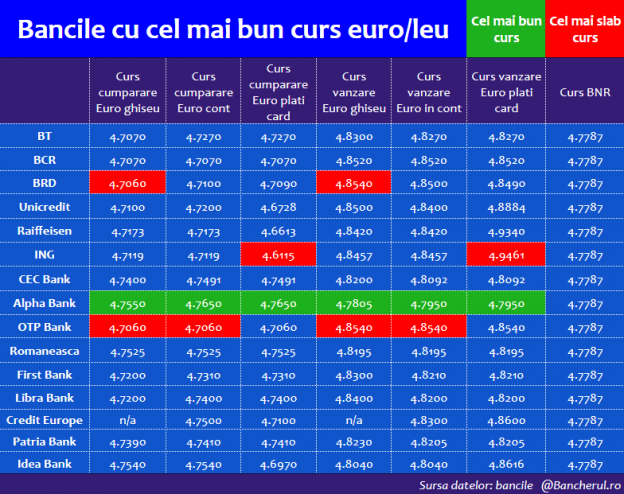

ING continua sa practice cele mai dezavantajoase cotatii pentru tranzactiile cu cardul, in timp ce Alpha Bank ramane banca la care gasim cel mai bun curs de schimb valutar leu/euro dintre primele 15 banci romanesti, conform topului realizat de Bancherul.ro. (vezi foto)

De altfel, Alpha Bank are cele mai bune cotatii la toate variantele de tranzactionare a monedei euro: atat la cumparare, cat si la vanzare, la casieriile din ghiseele bancii sau pentru clientii proprii detinatori de cont si card.

La polul opus, cele mai dezavantajoase cursuri de schimb valutar sunt la OTP Bank, BRD si ING Bank.

Diferentele dintre cotatiile Alpha Bank si cele ale OTP Bank, BRD si ING Bank sunt destul de ridicate.

De exemplu, Alpha Bank vinde euro la ghiseele proprii la un curs de 4,7805 lei, cu 7 bani (1,5%) mai putin decat la OTP Bank si BRD, care vand euro cu 4,8540 lei.

La cumpararea de euro, cursul Alpha Bank este 4,7550 lei, cu aproape 5 bani (1%) mai mare decat la OTP Bank si BRD.

Cursul ING pentru carduri este exagerat de mare

Insa cea mai mare diferenta dintre cotatiile valutare se regaseste la cursul de schimb pentru platile cu cardul in alte tari europene, unde ING Bank are cotatiile cele mai dezavantajoase, cu mult mai mari fata de restul bancilor.

Astfel, cursul la cumpararea de euro, cursul ING este 4,6115 lei, cu 15 bani (3,2%) mai mic decat cel al Alpha Bank, de 4,7650 lei.

Cursul de vanzare euro la ING ajunge aproape de 5 lei, mai exact 4,9461 lei, cu acelasi procent de 3,2% peste cel mai bun curs practicat de Alpha Bank, de 4,7950 lei.

ING foloseste cursul sau de vanzare, de aproape 5 lei, atunci cand clientii sai cu carduri in lei fac plati in euro in alte tari sau retrag euro la bancomatele bancilor europene.

ING nu se sinchiseste insa sa-si modifice cotatiile si le raspunde cu cinism clientilor care platesc cu cardurile in alte tari din Europa si descopera ca pierd destul de mult la schimburile valutare: va recomandam carduri in euro.

Jaful de la bancomatele Euronet

O alta pacoste pentru folosirea cardurilor in strainatate este un serviciu de schimb valutar existent la unele bancomate, printre care si cele Euronet, care-i jefuiesc de-a dreptul pe utilizatorii de carduri.

Este vorba de serviciul de schimb valutar denumit „Dynamic Currency Conversion” (conversie valutara dinamica), catalogat drept un jaf de catre utilizatorii de carduri, intrucat are un cost foarte ridicat, care ofera un beneficiu minuscul, respectiv afisarea sumei de bani in moneda locala (euro, in cazul de fata) care va fi retrasa de pe cardul in lei, cand folosesti cardul in alta tara pentru retragerea unei sume in euro. (vezi aici detalii)

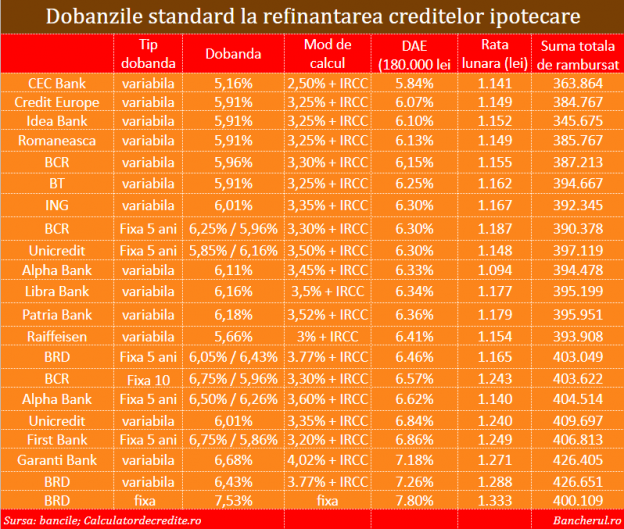

Sursa: Bancherul.ro