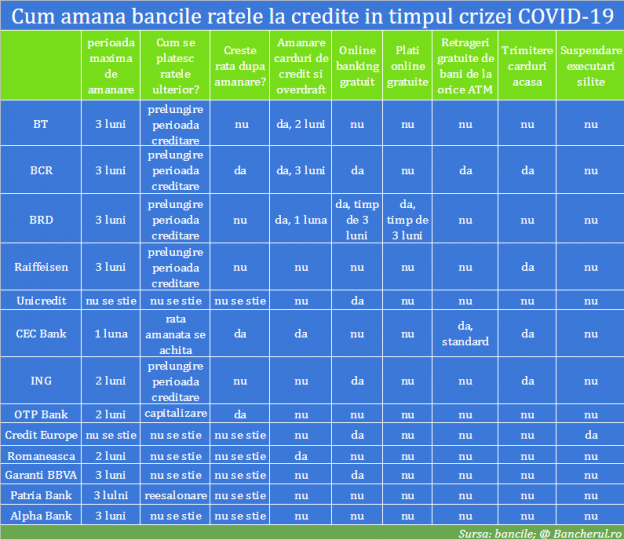

Amanarea ratelor la credite se va putea face atat la banci, cat si la IFN-uri si firmele de leasing, doar de persoanele fizice, PFA-urile si IMM-urile ale caror venituri sunt afectate direct sau indirect de criza coronavirusului COVID-10, nu de toata lumea, pe o perioada de maxim noua luni, prin prelungirea perioadei de creditare, conform ordonantei de urgenta adoptata astazi de Guvern. (vezi mai jos textul ordonantei)

Cei afectati direct de criza COVID-19 sunt cei carora le sunt afectate veniturile sau isi pierd locul de munca, pe cand cei afectati indirect urmeaza sa fie stabiliti in normele de aplicare a legii, care urmeaza sa fie adoptate saptamana viitoare.

Ministrul finantelor, Florin Citu, a declarat ca va fi „o plaja larga de beneficiari” ai amanarii ratelor, pentru ca „mai toti am fost afectati de criza”.

Nu toata rata va fi amanata, ci doar principalul din aceasta, dobanda urmand a se plati ulterior, fiind reesalonata pe restul perioadei de creditare, maxim 5 ani, ceea ce inseamna ca ratele se vor majora putin, nu foarte mult.

Rata unui credit este cuprinsa din doua parti: principalul (creditul in sine) si dobanda.

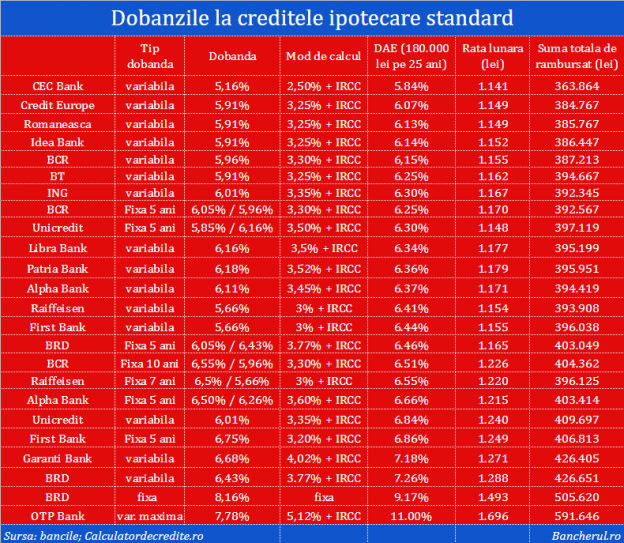

Principalul dintr-o rata la un credit imobiliar reprezinta doar in jur de o treime din totalul ratei, in primii ani de creditare, restul fiind dobanda, astfel ca in cazul creditelor noi, ratele la credite vor creste dupa amanarea acestora pe noua luni. (vezi aici cu cat poate creste rata)

De aceea, statul va garanta plata dobanzilor esalonate la creditele imobiliare, ceea ce inseamna ca va plati dobanda in locul clientilor care nu-si vor putea reveni din criza si nu vor putea achita dobanzile.

Reesalonarea dobanzii, in cazul creditelor imobiliare, se va face pe o perioada maxima de 5 ani.

O conditie pentru a beneficia de amanarea ratelor este ca detinatorii creditelor sa nu aiba restante si nici sa nu fie in procedura de executare silita.

In cazul IMM-urilor, pentru a-si putea amana ratele, acestea nu trebuie sa se afle in procedura insolventei si trebuie sa-si fi redus partial sau total activitatea din cauza crizei COVID-19, ele avand nevoie si de un certificat de situatii de urgenta obtinut de la Ministerul Economiei.

Amanarea ratelor si la firmele de leasing a fost introdusa la cererea premierului Ludovic Orban, care a spus ca firmele din domeniul transporturilor sunt printre cele mai afectate de criza.

Procedura de amanare presupune trimiterea la banca, IFN sau firma de leasing, prin e-mail, online sau prin telefon, o cerere de amanare a ratelor, aceasta urmand a fi aprobata sau respinsa, in functie de prevederile ordonantei si de normele de aplicare.

Cererea trebuie trimisa pana la incheierea starii de urgenta pe teritoriul Romaniei.

ORDONANŢĂ DE URGENŢĂ privind acordarea unor facilități pentru creditele acordate de instituții de credit și instituții financiare nebancare anumitor categorii de debitori

Având în vedere Decretul nr.165/16.03.2020 privind instituirea stării de urgență pe teritoriul României, prin care Președintele României a instituit starea de urgență pe o perioadă de 30 de zile, în contextul evoluției situației epidemiologice internaționale determinată de răspândirea coronavirusului SARS-CoV-2 la nivelul a peste 150 de țări, în care aproximativ 160.000 de persoane au fost infectate şi peste 5.800 au decedat, precum și declararea „Pandemiei“ de către Organizația Mondială a Sănătății, la data de 11.03.2020.

În acest context, în scopul prevenirii răspândirii virusului și pentru limitarea efectelor negative ale acestuia trebuie luate o serie de măsuri care vor viza sectorul sănătății publice, educației, protecției sociale, precum și măsuri de limitare a efectelor negative determinate de limitarea sau întreruperea activităților socioeconomice. În circumstanțele excepționale create de focarul SARS-CoV-2, întreprinderile mici și mijlocii se confruntă cu o lipsă severă de lichiditate iar persoanele fizice sunt afectate prin diminuarea veniturilor

Întrucât statul este obligat să ia măsuri pentru combaterea efectelor negative care influențează situația economică a unor categorii de debitori şi întrucât elementele mai sus prezentate vizează interesul general public şi constituie situaţii de urgenţă şi extraordinare, a căror reglementare nu poate fi amânată, Conform comunicatului BNR din data de 24.03.2020, reglementările actuale permit împrumutătorilor (instituții bancare și nebancare) să amâne la plată creditele oricărei persoane fizice afectate de pandemia COVID‑19, fără aplicarea condițiilor prevăzute de Regulamentul BNR nr.17/2012 privind unele condiții de creditare, cu modificările ulterioare, privind gradul de îndatorare, limitarea creditului funcție de valoarea garanției și durata maximă a creditului de consum,

Astfel, în perioadele anterioare, băncile au constituit amortizoare de capital potrivit reglementărilor europene și naționale adoptate de BNR în baza recomandărilor Comitetului Național pentru Supraveghere Macroprudențială,

Dat fiind contextul actual, BNR a decis să permită băncilor să utilizeze temporar (până la o dată ce va fi comunicată ulterior) amortizoarele de capital anterior constituite, cu menținerea respectării cerințelor prevăzute de cadrul legal pentru aceste flexibilizări. Adaptarea la noile condiții a amortizoarelor de capital sprijină băncile în a-și menține rolul de suport al economiei reale.

În temeiul art. 115 alin. (4) din Constituția României, republicată, Guvernul României adoptă prezenta ordonanță de urgență

Art.1.

În înțelesul prezentei ordonanțe de urgență, termenii de mai jos au următoarele semnificații:

a) Creditori – instituții de credit definite de Ordonanta de urgentã a Guvernului nr. 99/2006 privind institutiile de credit si adecvarea capitalului, aprobatã cu modificãri si completãri prin Legea nr. 227/2007, cu modificãrile si completãrile ulterioare, și instituții financiare nebancare definite de Legea nr. 93/2009 privind institutiile financiare nebancare, cu modificãrile si completãrile ulterioare, precum și sucursalele instituțiilor de credit și ale instituțiilor financiare nebamcare din străinătate care desfășoară activitate pe teritoriul României;

b) Debitori – persoane fizice, persoane fizice autorizate, întreprinderile individuale, întreprinderile familiale, așa cum sunt definite la art.2 lit.g –i) din Ordonanța de urgențã a Guvernului nr. 44 /2008 privind desfãșurarea activitaților economice de cãtre persoanele fizice autorizate, întreprinderi individuale și întreprinderi familiale, aprobatã cu modificări și completări prin Legea nr.182/2016 și întreprinderi mici și mijlocii, denumite în continuare IMM-uri, așa cum sunt definite la art.3 alin.(1) din Legea nr. 346/2004 privind stimularea înființãrii și dezvoltãrii întreprinderilor mici și mijlocii, cu modificãrile și completãrile ulterioare, și instituții financiare nebancare definite de Legea nr. 93/2009 privind institutiile financiare nebancare, cu modificãrile si completãrile ulterioare, incluse in Registrul General, care au calitatea de împrumutați în contractele de credit,

c) scrisoare de garantie – angajamentul irevocabil şi necondiţionat prin care Fondul National de Garantare a Creditelor pentru Întreprinderile Mici si Mijlocii, denumit în continuare F.N.G.C.I.M.M., se obliga in numele si contul statului sa plătească creditorului sumele care reprezinta dobanzi amânate la plată aferente creditelor ipotecare, contractate de la creditor de persoane fizice, care beneficiaza de facilitatea de suspendare a platilor in conditiile prezentei ordonante de urgenta, pentru care F.N.G.C.I.M.M., în baza mandatului acordat de către Ministerul Finanţelor Publice, acordă o garanţie în numele şi contul statului în baza convenţiei încheiate cu creditorul prevazut la lit.a) . Valabilitatea scrisorii de garantie este de maximum 5 ani;

d) garant – statul prin Ministerul Finanţelor Publice reprezentat prin F.N.G.C.I.M.M. pentru garanţiile acordate în numele şi contul statului;

e) garanţie de stat – angajament expres, necondiţionat şi irevocabil asumat de F.N.G.C.I.M.M., în numele şi în contul statului, care acoperă pierderea suportată de creditor, ca urmare a producerii riscului de credit conform scrisorii de garantie prevazuta la lit.c).

f) credit ipotecar – credit acordat de un creditor unui debitor persoana fizica, garantat cu ipotecă asupra unui imobil și credit ce implică un drept legat de un bun imobil, astfel cum sunt acestea reglementate de Ordonanța de urgență nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori, precum și creditele acordate prin programul „Prima casă”, aprobat prin Ordonanţa de urgenţă a Guvernului nr. 60/2009 privind unele măsuri în vederea implementării programului „Prima casă”, aprobată cu modificări şi completări prin Legea nr. 368/2009, cu modificările şi completările ulterioare;

g) riscul de credit – riscul actual sau viitor de afectare negativă a profiturilor şi capitalului ca urmare a neîndeplinirii de către debitorii persoane fizice a obligaţiilor ce le revin de rambursare a dobânzilor suspendate la plata, aferente facilitatii garantate de stat.

Art.2.

(1) Prin derogare de la OUG nr. 50/2010 privind contractele de credit pentru consumatori și de la OUG nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum și pentru modificarea și completarea OUG nr. 50/2010 privind contractele de credit pentru consumatori, obligația de plată a ratelor scadente aferente împrumuturilor, reprezentand rate de capital, dobânzi și comisioane, acordate debitorilor de către creditori până la data intrării în vigoare a prezentei ordonanțe de urgență se suspendă la cererea debitorului cu până la 9 luni dar nu mai mult de 31.12.2020.

(2) Perioada maximă de creditare prevăzută în reglementările creditorilor poate fi depășită cu o perioadă egală cu durata suspendării obligației de plată.

(3) Pentru debitori persoane fizice pentru care prelungirea maturitatii creditelor depaseste limita de varsta prevazuta prin reglementarile creditorilor de acordare a creditelor, creditorii procedeaza la restructurarea creditelor cu incadrarea in limita de varsta.

(4) De prevederile prezentei ordonanțe de urgență beneficiază debitorii care au încheiat un contract pentru obținerea unui credit care nu a ajuns la maturitate și pentru care creditorul nu a declarat scadența anticipată, anterior intrării în vigoare a prezentei ordonanțe de urgență.

(5) Facilitatea prevazuta la alin. (1) poate fi acordata doar pentru creditele care nu înregistrează restante la data instituirii starii de urgenta pe teritoriul Romaniei.

(6) Măsura prevăzută la alin. (1) se acordă doar debitorilor ale caror venituri au fost afectate direct sau indirect de situaţia gravă generată de pandemia COVID-19.

Art.3.

(1) Pentru a beneficia de suspendarea rambursării ratelor, dobânzilor și comisioanelor, debitorii trimit creditorilor o solicitare în acest sens, în format letric sau prin poșta electronică, la datele de contact precizate în contractul de credit sau printr-un alt canal de comunicare la distanță oferit de creditor, cel mai târziu până la încetarea stării de urgență pe teritoriul României.

(2) În cazul în care debitorul nu poate transmite cererea printr-unul dintre mijloacele enumerate la alin. (1), acesta o poate formula pe cale orală, prin telefon, la un număr de telefon dedicat care va fi anunțat de către fiecare creditor pe pagina sa de internet, situație în care creditorul are obligația înregistrării convorbirii.

(3) Debitorul poate opta prin solicitarea transmisa creditorului să suspende obligația de plată a ratelor scadente aferente împrumuturilor, reprezentand rate de capital, dobânzi și comisioane, pe perioada cuprinse intre 1 si 9 luni, dar nu mai mult de 31.12.2020.

(4) Creditorul analizează solicitarea și o aprobă în condițiile prevăzute în normele de implementare a prezentei ordonanțe de urgență.

(5) Prelungirea duratei contractuale menționate la art. 2 produce efecte de la data comunicării solicitării de suspendare adresate creditorilor pentru solicitarile aprobate de creditori.

Art. 4.

Dobânda datorată de debitori corespunzatoare sumelor scadente a căror plată este suspendata potrivit art. 2 se capitalizeaza la soldul creditului existent la finele perioadei de suspendare. Capitalul astfel majorat se plătește esalonat pe durata ramasă până la noua maturitate a creditelor, ulterior perioadei de suspendare, cu excepția creditelor ipotecare pentru care se plătește esalonat până la maximum 5 ani.

Art. 5.

(1) Statul român, prin Ministerul Finanțelor Publice, denumit in continuare M.F.P., garantează in procent de 100 % plata dobânzii capitalizate potrivit art. 4 aferenta creditelor ipotecare contractate de debitori persoane fizice.

(2) În scopul prevăzut la alin. (1), prin derogare de la prevederile Ordonanţei de urgenţă a Guvernului nr. 64/2007 privind datoria publică, aprobată cu modificări şi completări prin Legea nr. 109/2008, cu modificările ulterioare, M.F.P. este autorizat să mandateze FNGCIMM în vederea emiterii de scrisori de garanție în numele și în contul statului în favoarea creditorilor. Acordarea şi derularea garanţiilor de stat se realizează pe baza unei convenţii de garantare încheiate între F.N.G.C.I.M.M. şi creditori. Modelul convenţiei de garantare se aprobă prin ordin al ministrului finanţelor publice.

(3) In termen de 30 de zile de la primirea solicitarii, creditorul notifica debitorului clauzele contractuale modificate pentru implementarea prevederilor prezentei ordonante de urgență.

(4) Fiecare creditor comunică FNGCIMM pe propria răspundere valoarea totală a angajamentului de garantare rezultat din cumularea sumelor de plată conform graficelor de esalonare a platii sumelor reprezentând dobânzi datorate de debitorii potrivit alin. (1).

(5) După efectuarea plăţii valorii de executare a garanţiei de Ministerul Finanţelor Publice, FNGCIMM intocmeste un titlu de creanta prin care se individualizeaza obligatiile de plata ale persoanelor fizice beneficiare ale facilitatii prevăzute la alin. (1). Titlu de creanta devine titlu executoriu în condițiile legii.

(6) Sursa de plată a garanţiilor acordate de către FNGCIMM în numele şi contul statului pentru facilitatea prevazuta la alin. (1) este bugetul de stat, prin bugetul Ministerului Finanţelor Publice – Acţiuni Generale, titlul „Alte transferuri” cod 55, alin. „Sume rezultate din executarea garanţiilor acordate din bugetul de stat” cod 55.01.50.

(7) Creanţele rezultate din plata garanţiilor de stat acordate în baza prezentului articol, respectiv sumele plătite creditorilor în baza scrisorilor de garanție, sunt creanţe bugetare si se recuperează de la debitori de către organele fiscale competente ale Agenţiei Naţionale de Administrare Fiscală, conform prevederilor Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare.

(8) Sumele încasate conform alin. (7) sunt venituri ale bugetului de stat.

(9) Pentru neplata la scadenţa a obligațiilor rezultate din executarea scrisorilor de garanție, debitorul datorează obligaţii fiscale accesorii care se calculeaza şi se comunica de către organele fiscale competente ale Agenţiei Naţionale de Administrare Fiscală potrivit prevederilor Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare.

Art. 6.

Pentru a beneficia de suspendarea rambursarii ratelor, dobânzilor și comisioanelor in conformitate cu prevederile art.2 alin. (1), IMM-urile trebuie sa indeplineasca cumulativ urmãtoarele condiții:

⦁ În calitate de angajator, se încadrează în prevederile art. XI alin. (2) din Ordonanța de urgență nr. 30/2020 pentru modificarea și completarea unor acte normative, precum și pentru stabilirea unor măsuri în domeniul protecției sociale în contextul situației epidemiologice determinate de răspândirea coronavirusului SARS-CoV-2.

⦁ Nu se află în insolvență la data solicitării suspendării rambursării creditului, conform informațiilor disponibile pe pagina web a Oficiului Național al Registrului Comerțului.

Art. 7

In aplicarea prezentei ordonante de urgenta MFP elaboreaza normele de implementare, inclusiv modalitatea şi condiţiile de acordare şi recuperare a garanţiilor de stat, care se aprobă prin hotărâre a Guvernului în termen de 15 de zile de la intrarea în vigoare a prezentei ordonanțe de urgență.

Articolul integral, pe Bancherul.ro.