Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

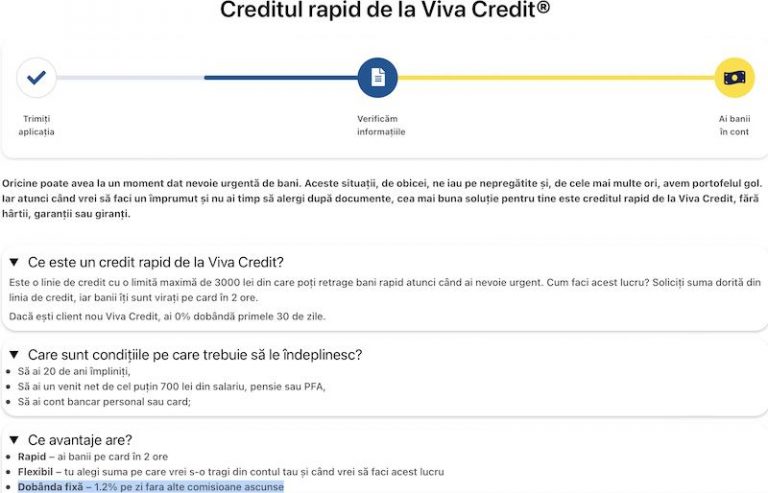

Am un credit la “VIVA Credit”, aceștia m-au contactat după ce am făcut solicitarea și mi-au spus ca in cazul IFN’urilor nu se aplica. Poate au încercat abuziv sa ii determine pe clienți sa își exercite dreptul acesta?

Buna ziua mă scuzați de deranj…găsit un articol vechi de 5 ani..privind firma asta kruk.. distrugătoare de vieți as spune… Pe scurt am avut un credit la alior bank..iar din cauza unor probleme personale și medicale..am rămas în urmă cu…

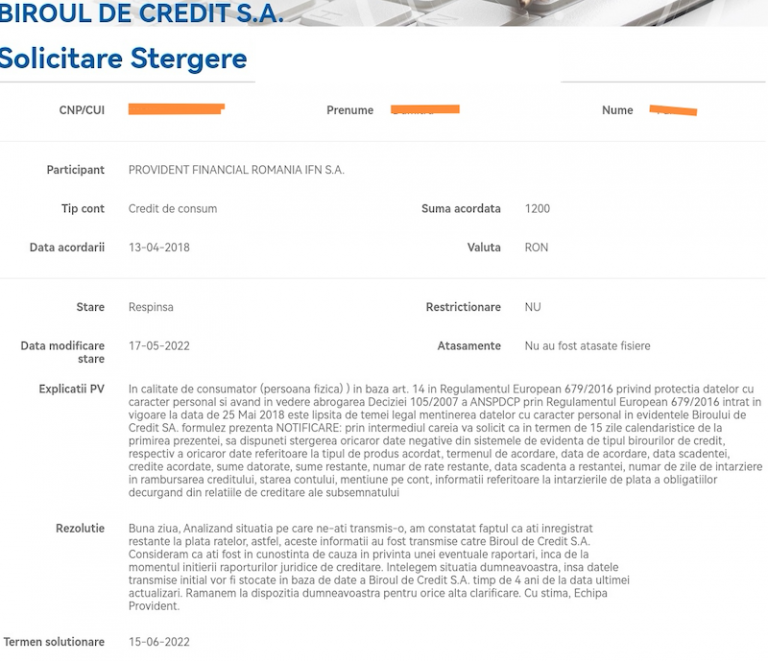

Bună ziua, Soțul meu a apelat la un avocat pentru a-i șterge datele înscrise în Biroul de credit, date înscrise de către Cetelem și Provident. Datele de la Cetelem au fost șterse cu succes, însă cei de la Provident au…

Bună seara domnule Coman. Știm că sunteți asaltat de întrebări pe această temă și totuși îndrăznim să vă rugăm să ne ajutați și pe noi pentru că avem o dilemă și anume: am amânat în timpul pandemiei (anul 2020) plata…

Ordonanta de amanare a ratelor la credite se aplica si in cazul IFN-urilor, deoarece am trimis notificarea catre un IFN, iar acestia m-au contactat spunandu-mi ca nu se aplica in cazul acestora?

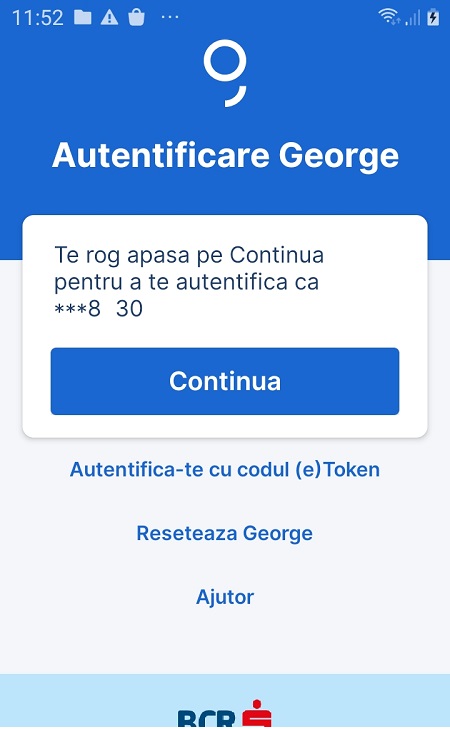

Am un cont BCR din care vreau sa fac plăti. In țara, recent, puteam accesa rapid aplicația George. De aici din Armenia nu pot face asta (momentan) cu toate ca ieri, platforma funcționa in parametri optimi. Eroarea nu pare a…

Daca azi 1 august inca nu au aparut in Monitorul Oficial normele de aplicare ale O. 90 este valabila ? Fiindca in 29 iulie s-a implinit termenul de 30 de zile de la publicarea ei. Oare nu este o smecherie…

Incercand sa depun bani pe automatul de la unicredit banii s-au blocat respectiv nu a fost creditat contul si o eroare a aparut pe chitanta, am facut sesizare in suc bancii si mi-au dat timp de solutionare 30 zile, nu…

Va salut. Cand se conditioneaza amanarea ratelor prin a nu fi avut restante in ultimele luni, la ce se refera mai exact? La raportari la biroul de credite, incapacitate de plata? Sau chiar si la intarzieri de cateva zile peste…

Am depus cererea de amanare rate, dupa publicarea OUG 90/2022, mai exact in data de 4 iulie 2022. Este nevoie sa o redepun dupa publicarea normelor de aplicare a OUG 90/2022 sau ramane valabila cererea depusa initial?

Au fost publicate in Monitorul oficial normele de amanare a ratelor? De asemenea daca se solicita amanarea ratelor de ex pe 1 aug ,eu avand scandenta tot in august,va trebui sa achit rata din august sau se poate amana si…

Cu un credit prima casa la BCR aceștia nu au fost de acord trecerea la IRCC pe motiv că nu se aplica creditelor mai vechi de 2019. Nici cu u refinanțare cu dobândă fixă nu au fost de acord spunând…

Am un credit ipotecar la credit europe bank si am solicitat sa-mi schimbe domanda in fixa sau ircc fiind robor nu vreau cei de facut???

Bună ziua am trimis și eu 10 meiluri către veraltis in rezolvarea unei datori care a fost plătită și am trimis dovada dar nu răspunde la meil și nici la telefon:0722270102. Datimi un număr de telefon pentru a rezolva problema…

Am o problemă cu Raiffeisen Ro. Mama mea are un cont la ei, și este domiciliată în Canada. Raiffeisen condiționează accesul la online banking de folosirea unui Smart Token. Activarea acestui Smart Token se face prin introducerea în aplicație a…

In 2021 am facut un credit la Ralfi IFN SA suma de 23858 lei din care 3858 sau oprit din credit pentru politia de asigurare a creditului , eu am mai primit suma de 20000 lei . Anul accesta in…

Am fost anunțat de CSALB ca IFN-ul Credius, cu care am un litigiu privind dobânzile mari la credit, nu a acceptat sa între în procedura SAL (Soluționarea Alternativa a Litigiilor), situație în care cererea mi-a fost clasata. Ce pot sa…

Bună ziua! Întrebarea mea este scurtă și la obiect: aveți idee , când se publică în monitorul oficial (având în vedere faptul că astăzi au fost aprobate de guvern), normele metodologice pentru amânarea ratelor la bănci?

Buna ziua ! Nu pot să intru în aplicația You BRD . I.mi spune că există o nouă versiune . Ce pot sa fac ?v82M