„Vom avea disponibila o noua versiune a aplicatiei BT24, incepand cu 12 martie”, anunta Banca Transilvania, care mai mentioneaza:

Noua versiune vine cu un aer mai fresh, in ton cu noul design al site-ului BT. Am programat instalarea noului design pe 11 martie, intre orele 23:00 – 1:00. Din acest motiv, BT24 nu va functiona in acest interval.

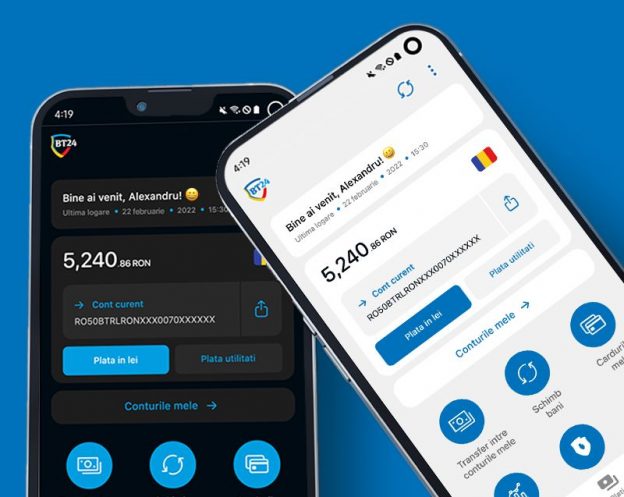

Cu ce vine noua versiune BT24?

Pe zona de design, am revizuit atat versiunea web, cat si pe cea de mobile. Ambele aplicatii BT24 vin in versiunea dark & light. Nu am facut schimbari majore de UX fata de versiunea anterioara, dar stai aproape. Avem pregatite noutati care iti for face experienta si mai placuta.

Cum faci upgrade la noul BT24?

Aplicatia mobile: dupa 16 martie, aplicatia va fi disponibila in Google Play sau App Store. Pentru a avea noua versiune, e nevoie sa iti faci update. Daca nu iti faci update, vei putea utiliza vechea versiune in continuare.

Aplicatia web: incepand cu 12 martie, ai access la noua versiune BT24.

Cum te loghezi in noua versiune?

Simplu, nu se schimba nimic fata de actuala versiune. Pentru logare, folosesti userul si parola actuala. Acest lucru este valabil atat pentru versiunea mobile, cat si pentru versiunea web.

In cazul in care sunt dificultati de afisare a noului design, iti recomandam sa stergi memoria cache, istoricul si cookie-urile, inainte de prima logare in BT24.

Cateva reguli generale de securitate

Nu e o perioada obisnuita si e bine sa fii precaut, mai ales cand e vorba de siguranta banilor tai atunci cand folosesti online banking:

– Cand vrei sa te loghezi in BT24, foloseste doar link-urile de pe site-ul Banca Transilvania sau tasteaza intotdeauna adresa in bara de adresa din browser. Nu accesa URL-uri provenite din motoarele de cautare sau din diverse reclame, oriunde ar fi acestea;

– Verifica sa ai o conexiune criptata (HTTPS) cu site-ul si ca detinatorul certificatului digital aferent acesteia este Banca Transilvania;

– Daca in timpul procesului de logare sau tranzactionare iti apar mesaje care iti cer sa astepti o anumita perioada de timp, pentru diverse motive, si apoi, sub diverse pretexte, iti solicita inca un cod transmis prin SMS, sau chiar mai multe, inchide imediat sesiunea de lucru si anunta-ne URGENT la 0264 594 337;

– Nu salva/scrie parole sau alte elemente de autentificare pentru BT24 in memoria calculatorului;

– Nu efectua logari sau tranzactii de test prin care sa validezi accesul in aplicatie sau sa verifici identitatea, indiferent cine ti-ar solicita acest lucru. Banca Transilvania nu iti va cere sa efectuezi operatiuni de acest tip;

– Urmareste cea mai buna practica de securitate a PC-ului de unde faci logarea: asigura-te ca are instalate solutii anti-virus, anti-malware si anti-spyware, iar acestea sunt actualizate la zi. Nu utiliza retele WIFI neprotejate;

– Parolele trebuie sa aiba complexitate ridicata (sa contina litere mici, mari, numere si caractere speciale) si sa fie schimbate periodic.

Sursa: Bancherul.ro