Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

Probleme cu banca?

Iti raspunde Vasile Coman, jurnalist la Bancherul.ro Adauga intrebarea ta

O instanta de judecata a respins, recent, cererea clientului unei banci pentru echilibrarea contractului de credit in baza legii privind darea in plata, intrucat cursul francului elvetian (CHF) fata de leu a crescut cu doar 50%, nu cu 52%, cum prevede Legea 77/2016.

Decizia Judecatoriei Moreni, din luna august 2021, a fost luata dupa ultima modificare a legii privind darea in plata si dupa decizia Curtii Constitutionale nr. 431 din 17 iunie 2021, care permite celor cu credite in valuta, in special in franci elvetieni (CHF), sa ceara bancilor si IFN-urilor reducerea ratei la credit, majorata semnificativ in urma devalorizarii leului fata de CHF sau euro (echilibrarea contractului de credit, in jargonul juridic).

Problema este ca unele banci si IFN-uri nu sunt dispuse sa ofere clientilor conditii mai bune pentru plata creditelor si contesta in justitie cererile de dare in plata, bazandu-se pe puterea avocatilor si pe formalismul din instante, care poate prelungi ani de zile adoptarea unei decizii definitive.

De cealalta parte, clientii bancilor sunt nevoiti sa plateasca avocati sau sa se descurge singuri in hatisurile legislative si procedurile judecatoresti, cu riscul pierderii proceselor, chiar daca au dreptatea de partea lor.

Asa cum s-a intamplat in cazul de fata, de la Moreni: clientul unei banci a obtinut, in 14 iunie 2008, un credit ipotecar in valoare de 45.000 franci elvetieni (CHF), moneda care in acel moment avea o cotatie de 2,2476 lei, la cursul BNR.

La 30 iunie 2021, data la care el a trimis bancii o notificare privind darea in plata, cursul CHF/RON era 4,4913 lei, ceea ce inseamna o depreciere a leului fata de CHF cu aproape 100%, cu mult peste pragul minim de 52,6%, prevazut de legea privind darea in plata.

Cu toate acestea, instanta de judecata a apreciat, in mod ciudat, ca deprecierea a fost mult mai mica:

“În ceea ce privește condiția privind impreviziunea prevăzută la art. 4 alin. 1 lit. e din Legea nr. 77/2016, cursul aplicabil în vederea cumpărării monedei creditului publicat de Banca Națională a României la data transmiterii notificării de plată, respectiv 30.06.2021 este de 4,4913 și cursul de schimb publicat de Banca Națională a României la data încheierii contractului de credit, respectiv 14.05.2008, este de 2,2476, ceea ce reprezintă o creștere de 50.04%, sub pragul de 52,6% prevăzut de lege”, conform deciziei instantei.

Insa clientul bancii ar fi pierdut procesul chiar daca devalorizarea leului fata de CHF a fost mai mare de pragul impus de lege. Pentru ca el nu a indeplinit alte conditii cumulative impuse de lege pentru darea in plata.

Astfel, judecatorii au constatat ca nu s-a depus un cazier judiciar care sa ateste ca detinatorii creditului nu au fost condamnati, cum cere legea darii in plata. De asemenea, nu au fost depuse inscrisuri din care sa rezulte destinatia imobilului achizitionat, precum un extras de carte funciara.

Toate aceste proceduri judiciare nerespectate si neincadrarea, la limita, in rigorile impuse de lege, la care se adauga costurile si timpul de asteptare pentru judecata, sunt bariere importante pentru detinatorii de credite in castigarea unui proces cu banca.

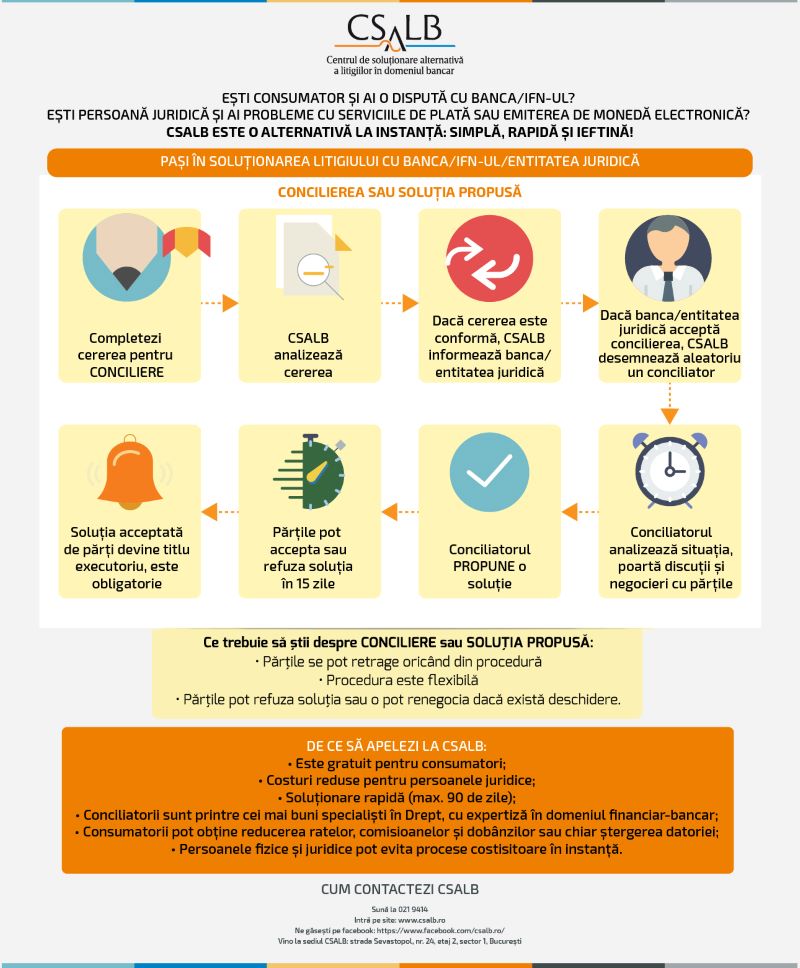

De aceea, clientii bancilor care vor sa recurga la solutia darii in plata, ar trebui sa se adreseze mai intai Centrului de Solutionare Alternativa a Litigiilor in domeniul Bancar (CSALB), inainte de a trimite o notificare catre banca, cu riscul ca aceasta sa o conteste in justitie.

CSALB, o instanta pasnica, in care nimeni nu pierde

CSALB este un fel de instanta pasnica, in care reprezentantii institutiei, denumiti conciliatori, avocati cu mare experienta in domeniu, negociaza amiabil cu banca, pentru ca aceasta sa se impace cu clientul care doreste sa solicite darea in plata si sa nu-l dea in judecata.

In cadrul negocierii prin CSALB, in vederea echilibrarii contractului, nu se vor lua in considerare constrangerile legale, precum cele stabilite in Legea privind darea in plata, astfel incat clientul bancii va putea sa obtina conditii mai favorabile pentru rambursarea creditului, chiar daca devalorizarea leului este mai mica de 52,6% sau daca nu a indeplinit alte cerinte legale, precum obtinerea unui extras de carte funciara.

Singura conditie pentru ajungerea la o intelegere amiabila cu banca este buna-credinta, adica disponibilitatea clientului de a-si achita creditul, in functie de situatia financiara si sociala a acestuia din prezent. Si, fireste, este nevoie ca si banca sa fie de acord sa ofere concesii clientului, in vedere mentinerii unei relatii pe termen lung cu acesta.

Iata un exemplu de conciliere de succes intr-un caz de dare in plata in cadrul CSALB:

“Banca a acordat familiei Z. un credit de nevoi personale cu ipotecă în valoare de 35.000 EUR în aprilie 2008. În septembrie 2016 au fost stopate contractul de credit și graficul de rambursare ca urmare a depunerii notificării de dare în plată.

Pentru a stinge litigiul și a găsi o soluție la restanțele de peste 10.000 de euro, banca a propus stingerea amiabilă a litigiului, în cadrul CSALB. Creditorul a eliminat pe viitor comisionul de adminstrare credit, a returnat același comision încasat de la acordarea împrumutului până la notificarea de dare în plată și a renunțat la o treime din dobânzile restante. În total, beneficiile directe obținute de consumator depășesc 7.500 de euro.”

De aceea, o negociere amiabila a unui astfel de litigiu privind darea in plata, prin intermediul CSALB, poate reprezenta o alternativa benefica, atat pentru client, cat si pentru banca, din urmatoarele motive:

1. Negocierea prin CSALB este gratuita, nu se plateste niciun onorariu sau comision;

2. Timpul de solutionare a negocierii cu banca este de maxim 3 luni, comparativ cu cativa ani in care poti astepta decizia definitiva a unei instante;

3. Conciliatorii sunt specialisti in domeniul juridic, majoritatea avocati de mare calibru si experienta, ceea ce reprezinta o garantie a reusitei procesului de conciliere.

4. Printr-o conciliere amiabila, ambele parti au garantat un anumit castig, pe cand intr-un proces exista riscul sa pierzi totul.

Peste 25 de procese au încetat anul acesta deoarece băncile și consumatorii au decis să-și rezolve problemele prin negociere, în cadrul CSALB.

Alexandru Paunescu, presedintele Colegiului de coordonare al CSALB, recomanda bancilor sa accepte negocierea cu clientii a cererilor de dare in plata:

“Ținând cont de clarificările termenului de impreviziune acceptate de CCR ca fiind constituționale, recomandăm băncilor să fie mai deschise față de solicitările de reechilibrare a contractelor formulate de către consumatori, atunci când sunt întrunite condițiile prevăzute de lege.

Vorbim de cei care vor să recurgă la instanță pentru rezolvarea unor situații punctuale, cum ar fi dobânzi, comisioane, eliminarea sau modificarea unor clauze contractuale.

Iar invitația pe care o adresăm este ca aceste reechilibrări să se facă direct, între consumatori și bănci sau instituții financiare nebancare, iar dacă rezolvarea directă nu are finalitatea dorită, să se apeleze la procedurile derulate în cadrul CSALB, prin negociere și cu implicarea unui specialist neutru, conciliatorul.

De altfel, vedem că inclusiv Curtea Europeană de Justiție recomandă negocierea individuală.”